2021年7月8日(木)、TISインテックグループはオンラインイベント『TIS INTEC Group BUSINESS SUMMIT 2021 ITで、社会の願い叶えよう。』を開催し、持続可能なデジタル社会の実現に向けTISインテックグループの先進技術・ノウハウを駆使したサービスや取り組みを紹介しました。

本コラムでは3週にわたり、3つのセッションをレポートとしてまとめていきます。

1.「金融と非金融の融合によるデジタル口座ユースケースの拡がりと展望」

2.「ミニアプリがもたらす新しいUX、サービスの形~エンドユーザーに使われるアプリ構築~」

3.「MaaSで実現する多サービス連携 沖縄MaaSにおける交通と商業/観光等の連携実現」

今回は1.「金融と非金融の融合によるデジタル口座ユースケースの拡がりと展望」についてです。

デジタル決済、デジタル口座を核にした社会課題の解決、デジタル通貨までの流れをTIS株式会社DX営業企画ユニット・エグゼクティブフェローの舘 康二が解説しています。

――――――――――――――――――――

プロフィール

舘 康二

TIS株式会社

DXビジネスユニット

DX営業企画ユニット

エグゼクティブフェロー

1999年TIS中途入社。入社以来一貫して金融業界向けサービス企画に携わり、業界のスタンダードとなるサービスを多数生み出す。現在は当社決済サービスの総合プロデューサーとしてサービス企画全体を下支えする。

――――――――――――――――――――

●近年の決済動向全般の動きを概観

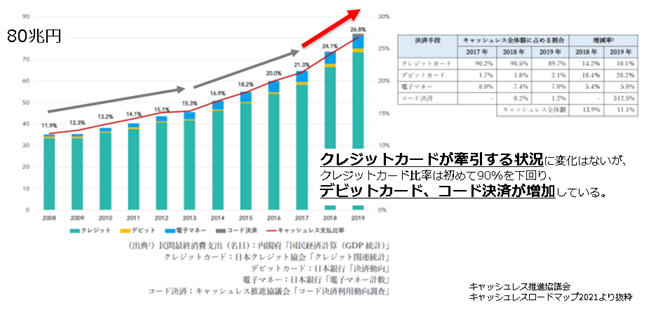

キャッシュレスの普及は堅調に推移

年々、キャッシュレスの普及は堅調に推移しています。普及率の折れ線グラフを見ると10年間でホップ・ステップ・ジャンプと三段階の右肩上がりで、順調にキャッシュレスが世間に浸透していることがわかります。

中心となっているのはクレジットカードですが、デビットカード、コード決済が拡がりを見せており、昨年度クレジットカードの比率が初めて90%を下回りました。

広く、コード決済が定着傾向

キャッシュレス推進協議会の調査によると、キャッシュレス決済手段保有者の中で83%の方がコード決済を月に1回は利用すると答えていることなどからコード決済が社会に定着しつつあります。

ステイホームでeコマース決済が急増

もう一つの動きは、eコマースが大きく拡がったことです。これまで、eコマースが小売消費全体に占める割合は約15~20%でした。しかし、コロナ禍の影響でeコマース経験者が急増し、最初の緊急事態宣言時には、約30%の水準にまで伸びています。これにより、日本でもeコマースが大きな割合を占めていくのか、その変化に注目が集められましたが、4ヶ月後に実施した調査では、割合としての大きな変化は見られませんでした。

ただし、結果的にeコマースの経験者が増えたことで、今後も着実にオンライン化が進んでいくことが見てとれます。

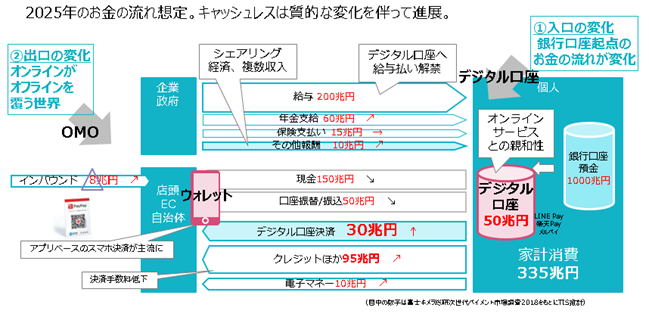

レガシー口座の手前に置かれるデジタル口座が存在感を増していく

このような概況下で、TISは2025年の「お金の流れ」がどうなるか、社会の中でキャッシュレスとデジタルトランスフォーメーション(DX)がどう進んでいくのかを考察しています。

現在でも、銀行預金口座が非常に重要な役割を果たしていますがこの銀行口座の手前にデジタル口座が置かれるようになり、このデジタル口座の存在感が増すと予測しています。

大きな流れとして「お金の入口」が変化していきます。銀行が起点となるお金の流れは、これまでは給料が支払われることで始まっていました。現在、デジタル口座への給与払いの解禁が議論されており、本年度にも法改正がなされるという見立てがあります。

これが実現すると、デジタル口座に直接企業から給与が入ってくることになり、銀行口座からデジタル口座へと「入口」の役割が少しずつ移っていくことになります。

デジタル口座はオンラインサービスとの親和性が高く、記述したようにコード決済事業は伸びています。例えばPayPay、LINE Payや楽天ペイ等はオンラインサービスを重視している事業者であり、いずれもデジタル口座を持っています。具体的には銀行口座またはクレジット口座からチャージを行い、eコマース消費をする形が中心になっています。コロナ禍で、これまでeコマースに携わらなかった60代70代の方々を中心にECの経験者が増えたことで、この流れが推し進められているのです。

昨今ではお店で飲食をされる方も従来と比べ少なくなりました。それに伴い、事前でのモバイルオーダーを行いお店に並ばずにテイクアウトできるサービスも増えています。まさにオンラインを入り口にしたサービスが急速に増えていると感じています。

このように社会が少しずつ変わろうとしており、それによって口座を中心にしたお金の流れも変わっていくだろうと思っています。

●デジタル口座のユースケース研究「企業の決済DX」

先ほど例に出しましたPayPay、LINE Payや楽天ペイなどの事業者は、主に金融を専門に行う事業として捉えていますが、TISが注目をしているのは、その裾野が金融事業者から非金融事業者へと拡がっている点です。

デジタル口座の普及をきっかけにして、多くの事業者でデジタルトランスフォーメーションが拡がっています。デジタル口座普及の背景には、以下のようなことが考えられます。

●クラウド、APIによるシステムのSaaS化

金融ITは安心安全で行う事が当たり前とされ、クレジット決済を行うためにはセキュリティの高い専用のネットワークを使い消費者に利用されていました。デジタル口座からウォレットを使って支払いが行われる際はクラウド上にデジタル口座(サービス)が置かれ、それをAPIで接続する事で実現可能となっています。今後は銀行口座やオフラインが中心な店舗もクラウド化され、それらがAPIで接続されることで金融ITを素早く実事業の中に組み込んでいけると考えています。

●規制緩和

2010年から2020年まで、銀行法、資金決済法、割賦販売法、金融サービス仲介法と法律が変遷しています。2018年ごろまではインターネット化が進むにつれ、多くの事業者が登場したことから利用者保護の観点で規制を強化していました。一方2019年以降、利用者保護も体制が整ってきた背景もあり、リスクが少ない領域については、非金融事業者に開放する規制緩和の方向へと進んでいます。

とくに2020年、資金決済法では資金移動業の柔構造化ということで銀行が担っていた為替送金の領域が、割賦販売法では少額包括信用購入あっせん業の領域が規制緩和されました。このように少額なものや、特定の領域をターゲットにするもの、リスクの少ないものについては非金融事業者に開放することが大きな流れになっています。

●非金融事業者のデジタル口座導入の機運の高まり

このような背景もあり、非金融事業者のデジタル口座導入の機運が高まっています。

目的は、1.自社サービスに一気通貫のUXを作ること、2.集めたデータを活用する事で顧客への満足度を向上させる事でファン層を増やすこと、3.金融決済サービスを収益の柱にすることです。

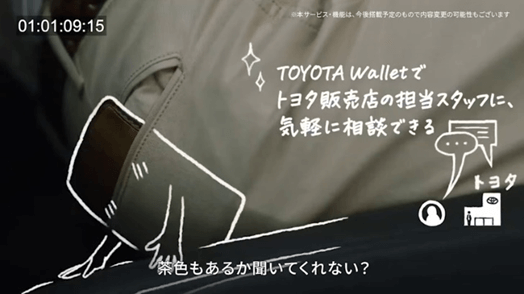

デジタル口座事例「TOYOTA Wallet」

デジタル口座の事例として、トヨタファイナンスの『TOYOTA Wallet』を動画で紹介しました。便利な決済サービスで、移動の楽しさを追い求める形でサービス展開されている事例です。MaaS(Mobility as a Service)で、移動をデジタルトランスフォーメーションしていく動きも見られています。

『TOYOTA Wallet』では、大きな将来構想も描かれています。BtoC向けのサービスに加えて従業員向けのBtoEサービスを展開し、従業員向けのサービス向上に活用していくことが構想されています。

決済DXの特長

『TOYOTA Wallet』のような事例をTISでは「決済デジタルトランスフォーメーション(決済DX)」と呼んでいます。決済の機能をうまく自社のサービスに組み込んでデジタルトランスフォーメーションをしていこう(決済×自社サービス=DX)というもので、これには、3つの特徴があります。

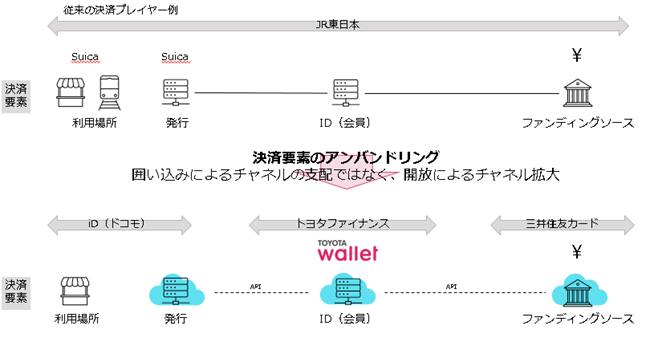

●「アンバンドリング」

アンバンドリングとは、囲い込みによるチャネルの支配ではなく開放によって、チャネルの拡大を行うことです。

『TOYOTA Wallet』の事例では、会員IDは『TOYOTA Wallet』が担いますがお金の部分は三井住友カードの仕組みを使い、利用場所ではiDを利用し、NTTドコモのスキームを使っています。これらは先ほど説明した、APIでさまざまなサービスをつなぐことで実現しています。

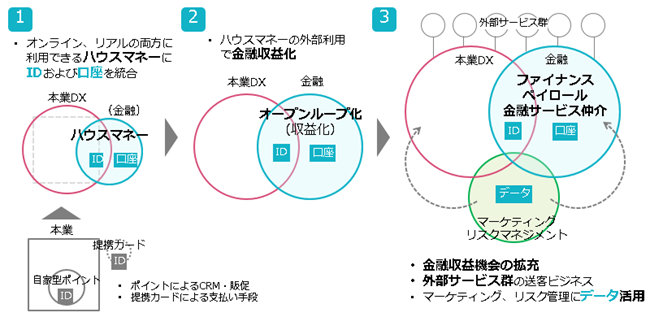

●3つのステップ

2つ目の特徴として、3つのステップがあります。

第1段階:オンライン・リアル両方で使えるハウスマネーのような考え方で本業のDXに金融を少し加える形です。IDを1つにし、そのIDに口座を紐づけることでさまざまなサービスの中で自らのマネーをユーザーに使ってもらいます。

第2段階:金融ビジネスを拡大させるためにオープンループ化を実施。

第3段階:外部のサービスへの拡大、金融収益機会の拡大、マーケティング・リスク管理のような形でデータを起点としたサービスの高度化。

●2タイプの実現方法

決済DXを実現する方法にはタイプA・Bの2つがあります。

タイプA:金融の事業者がシステム・ライセンスを提供し、非金融の事業者のDXを一緒に作っていくタイプ。

タイプB:非金融の事業者がデジタル口座を自ら管理し、自社のサービスをさらに拡張するタイプ。

2つの大きな違いは、タイプAはやはり金融機関のサービスを利用するため、安心安全であるという点が特長となりますが、他社サービスを利用するため自由度が若干低くなります。

タイプBはリスクを自ら負い、安心安全を自社で担保しなくてはならない難しさがある一方、極めて自由度が高く金融商品の組み合わせができる特徴があります。

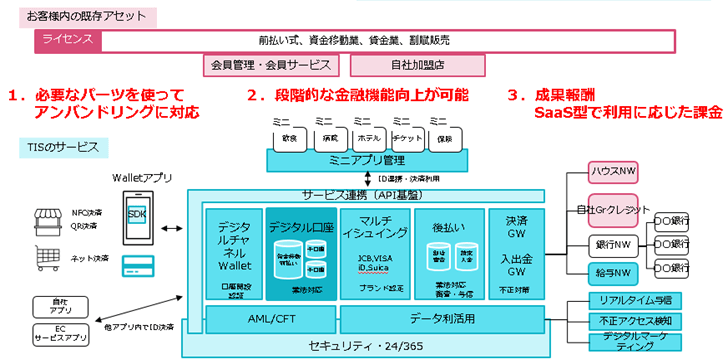

TISは、決済DXに必要ITを網羅的に提供

決済DXに必要なITを網羅的にサービス提供するというコンセプトで、TISは必要なパーツを使いアンバンドリングに対応できるサービスを提供しています。全てSaaS型で提供するため、段階的に金融機能が向上でき、事業が小さいうちは大きなコストがかからないモデルになっています。

●デジタル口座のユースケース研究「業界特化プラットフォーム型のデジタル口座」

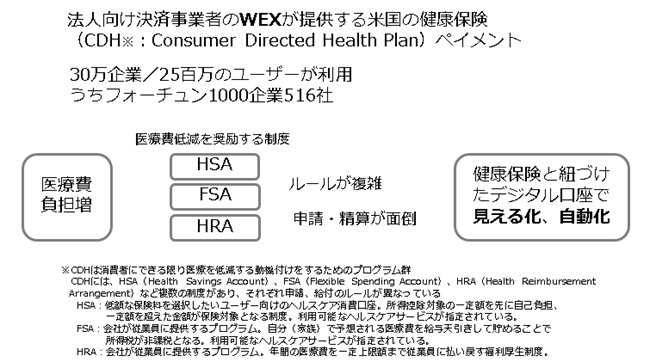

デジタル口座事例 WEX Health Payment Card

次にデジタル口座のユースケースの2つ目として、米国の健康保険ペイメント『WEX Health Payment Card』を事例に業界特化プラットフォームを紹介しました。

米国では医療費の負担が増え、それに伴いルールの複雑化、申請や清算の手間が問題視されていました。

ユーザーはWEXが提供しているHealth Payment Cardを使って支払うだけで自動的に保険の適用や所得税控除の申請などが手助けされ、場合によっては医療費が払い戻されるサービスを利用する事ができます。

医療費の負担が増大していく社会課題を解決するためのサービスとしてできたもので、今後このようなビジネスが大きく増えていくと予想しています。

その他デジタル口座事例としては特定の業種・使い方にフォーカスしたものが目立ちます。例えばライブコマース(インフルエンサーへの報酬支払・ファンへの投げ銭)、トラベル口座、従業員向け口座、医療費支払い等さまざまです。これらは自社のネットワークだけではなく、他の機能と連携する事でサービスにプラスαの価値をつけ、更にはデータを活用し、サービスの魅力向上に努めています。

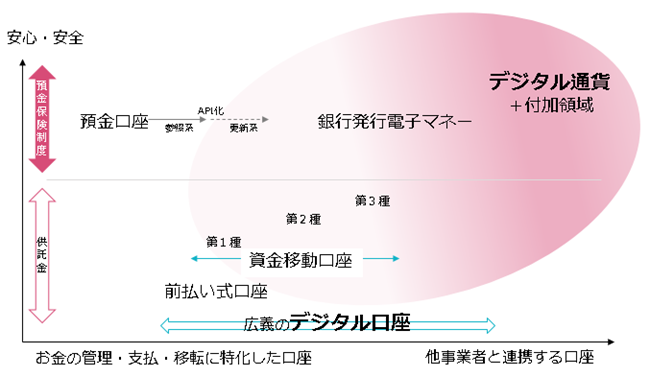

●デジタル口座、その先へ

デジタル口座の類型は一般論として上記のチャートのように分類することができます。縦軸が安心安全。横軸は左側になればなるほどお金の管理・支払いなどに特化してる口座。右側になると他の事業者と連携をしている口座のタイプに分けて作成しました。

このチャートの中で、最も重要となるのが一番右端にある「デジタル通貨」です。「デジタル口座、その先へ」という観点からもこの先登場するのがデジタル通貨であろうと考えています。

デジタル通貨は、おそらく銀行が発行すると考えられるため、極めて安心安全なものです。そして、口座単体ではなく、付加領域と合わせた形(他事業者との連携を想定)が設定されるのでデジタル通貨の登場は極めてエポックメイキングだと捉えています。

「帆船効果」を意識して、業界動向を見極めていく

今後、デジタル通貨が新しい時代のデジタル口座の姿になっていく場合、現在の仕組みはどうなってしまうのかでしょうか?

「帆船効果」という言葉がありますが、これは革新的な技術が出現すると、旧来産業がそれに負けないように、既存の技術を改良して競争力を高める結果、旧来の技術が新技術を上回るスピードで長期にわたり技術革新をしていくことがあるということです。

デジタル通貨が普及するまでには時間がかかりますが、社会課題解決をしていくためにも今の技術を引き続き改善しながら進めていく必要があります。その中でデジタル口座を使った多くの事業者DXが登場し、新しい業界に特化したプラットフォーム事業者がでてくると確信しています。これが帆船効果として世の中に生み出され、来るべき時代の土台を作っていくのではないでしょうか。

TISは、新デジタル通貨はもちろんデジタル口座を使った社会変革、社会課題解決に注力をして皆様とともに社会作りに貢献していきたいと思っています。

※講演資料

▼給与デジタルマネー払いゲートウェイサービスの詳細はコチラ

【 デジタル給与払い 関連記事はこちら】

●デジタル給与の解禁からもうすぐ1年!仕組みやメリット、導入手順を厚生労働省などの情報を基に解説

●【基本解説】「給与のデジタル払い」解禁、早期対応が企業のイメージアップになるワケ

●デジタル給与払いの対応に、人事給与システムが備えるべきこととは?

●デジタル給与に対応するメリットと必要な準備について解説

※この記事が参考になった!面白かった! と思った方は是非「シェア」ボタンを押してください。