PAYCIERGE(ペイシェルジュ)ソリューション お客さまの声

カード戦略としてのブランドデビット導入。

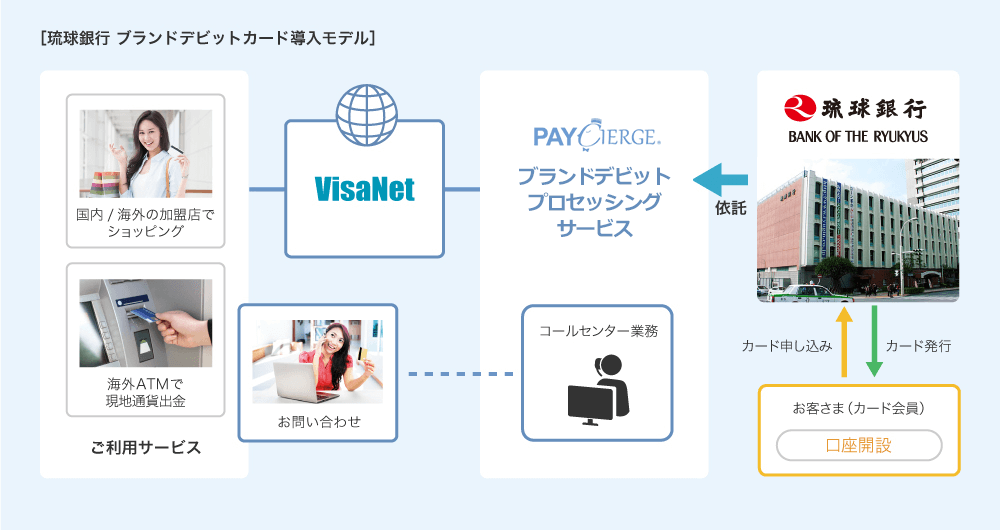

株式会社琉球銀行様

地方銀行におけるカード戦略の主流はキャッシュカード一体型のクレジットカードです。にもかかわらず、琉球銀行はあえて認知度の低いブランドデビットを選択しました。背景にある顧客戦略と今後の展望、その企画から導入についてお話を伺いました。

株式会社琉球銀行

外貨サービス営業部長・金城正典氏(左)、営業企画課課長・平岡孝氏

若年層の新規口座獲得を重視、琉球銀行が仕掛ける「沖縄初」のブランドデビットカード

– 最初に、デビットカード導入の背景について、お聞かせいただけますでしょうか。

カード種類(一体型/単体型)とデザインを選べるりゅうぎんVisaデビットカード

– 欧米ではデビットカードが決済の主流ですが、日本のお客さまにも受け入れられると思いますか。

日本のブランドデビットの普及は、まだまだこれからだと思います。特に沖縄では、まったく認知されていません。しかし、発表直後から多くのお客さまからお問い合わせいただくなど、手応えも感じており、サービス開始に合わせてデビットを理解いただくための大規模なプロモーションも実施します。沖縄は電子マネー「Edy」の人口当たりの普及率や利用額が全国ナンバーワン(注)など、新しいもの好きなところがあるので、その点にも期待しています。 キャッシュカードの発行にブランドデビットという付加価値を用意する。それをPRや営業でアピールすれば、競合に対しても顧客戦略を優位に進められると考えています。

(注)ビットワレット株式会社(現 楽天Edy株式会社)調べ

デビット導入の過程で見えてきた課題——コストとプロジェクトマネジメント

- ブランドデビット導入に当たっての問題点と、TISを選択した理由をお聞かせください。

実は、デビットカードの検討は8年前から進めていました。当時はスクラッチ開発しか方法がなく、コスト的な課題が大きかったことや、勘定系共同化のグループ内で提案したところ、理解を得られなかったことなどから、検討を見送ることになりました。その後、TISさんとは別のSIerに相談しましたが、まだ始まったばかりのデビットにはパッケージ化されたソリューションもなく、どう進めるのかお互い話がうまく噛み合いませんでした。また、プロジェクトマネジメントもしていただけなかった。そんな折、TISさんからパッケージ化されていて、比較的安価にブランドデビットが導入できるブランドデビットプロセッシングサービスをご提案いただきました。 また私どもが不安を抱え、頭を悩ませていたプロジェクトマネジメントについては、関連会社のTISビジネスコンサルタンツを紹介いただきました。これは、正直大きかったと思います。今回は参加したシステムベンダーだけで7社あり、各社をまとめ導入を進めるのは容易ではない。私どもだけではどうにもならなかった部分ですね。他にもコールセンターサービスなど、運用についても相談させていただきました。

– システム担当者の方はブランドデビットプロセッシングサービスについてどのような感想を持たれましたか。

パッケージでの提供は接続仕様などが固まっているので、検討時間が少なくて済むというのがよかったと思います。もちろん仕様以外の要望についてはこちらがシステムを合わせる必要もありましたが、それでも一からの検討に比べれば、かなり時間が短縮できたと思います。実際に、着手から約1年半という短期間で稼働させることができました。実績のあるシステムなので、やはりしっかりしている印象が強かったですね。稼働前の行員テストでも問題はなく、順調に運用されているようです。システム構築については一段落しましたが、沖縄は個人事業主も多いので、法人向けデビット対応なども早く進めていきたい。TISさんにはこれからもいろいろと相談に乗っていただきたいと思います。

「ブランドデビット」で広がる地方銀行の顧客戦略

お客さまのデビットカードの利用が増えれば、そこには、預金口座とひも付いた購買や決済に関わるビッグデータが集まってきます。ビッグデータの収集は、銀行がカード戦略を推進する大きな理由の一つです。クレジットカードで他行にヒアリングした際に、うまくいっていないカード戦略をなぜやるのか聞いたことがあるのですが、「先行している銀行が、いざそうしたデータを活用したときに手が打てないのが怖いから」という答えでした。たとえ採算的に合わなくても、将来的にビッグデータの活用が重要になったときにデータがないという話は通用しない。そうした判断があるということです。 琉球銀行にそうしたデータを活用するノウハウはまだありませんが、先行する銀行の事例を参考に、ビッグデータを利用した戦略も立てていきたいと考えています。これも、若年層の新規口座の取り込みと並ぶ、ブランドデビットの目的の一つです。

取材日/