キャッシュレス化した店舗のメリット・普及状況は?最新動向を含め徹底解説!(前編) からの続きです。

前回はキャッシュレス化の現状や目的・その種類についておさらいしましたが、今回は具体的な店舗のメリットや導入方法、今後の最新動向を含めてお話していきます。

●キャッシュレスの普及率。世界と日本を比較!

●キャッシュレス化の目的とは

●キャッシュレス決済の種類

●キャッシュレス決済を店舗に導入するメリット

●キャッシュレス決済を店舗に導入する際の注意点

●キャッシュレス決済の導入方法

●キャッシュレスの最新動向

●まとめ

●キャッシュレス決済を店舗に導入するメリット

では実際に、キャッシュレス決済を導入した際のメリットを4つ紹介します。

現金の扱い業務への負担を軽減

現金を扱わないことで、レジ締めの必要がなくなるのは大きなメリットでしょう。

その理由は、レジを締めるときに「なぜ金額が合わないのか」と、金額が合わない理由を追求する必要がなくなります。更に、レジ締めがなくなることでシフトの組み方を変えられるだけではなく、レジ締めの時間を他の業務に使える、業務終了時間を早められるなど、業務効率化につながります。

また、つり銭のやり取りを無くすることができるので、会計業務を効率化し、従業員の負担を軽減できます。デリバリーサービスを提供している店舗では、無線通信可能なクレジット決済端末を導入することで訪問先での現金のやり取りを省略できます。訪問先での会計業務効率化により、無駄な時間を省略でき顧客満足度の向上も見込めます。

決済の時間を短くできる

決済の時間が短くなることで、少ない人数でもレジを回せるようになり、人件費の削減が期待できます。

またレジにいる時間が少なくなることで、店内の清掃や整理、接客など、レジ以外の業務に使える時間が増え、生産性も向上するでしょう。

売上・在庫をデータ管理できる

キャッシュレス決済の会計内容は全てデータ化されます。そして、データは蓄積されていくため、売り上げの詳細や在庫チェックなどが簡単に済ませられるのです。数字としてデータをチェックすることで、改善点の発見や商品の新しい売り出し方の構想、消費者ニーズを捉えたビジネスモデルに活用できます。

売上の拡大

現在、キャッシュレス決済をするとポイントがついたり、値段が安くなるなどのキャンペーンを多くのキャッシュレス決済事業者が実施しています。そのため、ポイント目的での利用者の増加、キャンペーンによる利用者の購買促進などが期待されます。

また、手持ちの現金がなくても買い物ができるのはキャッシュレス決済の魅力。現在コロナ対策で出来るだけ不特定多数の人が触れた現金に触れたくないという声の高まりも相まって、キャッシュレス決済手段を導入することで、売り上げを伸ばすチャンスを逃さずに済むかもしれません。

●キャッシュレス決済を店舗に導入する際の注意点

キャッシュレス決済を店舗に導入する際の注意点を4つ、紹介します。

システム障害への対応

キャッシュレス決済はキャッシュレス決済のシステムを使うことで支払いが完了します。そのため、システムに障害が発生した場合、会計時のトラブルにつながります。事前にシステム障害が起きた際の対策を考え、トラブル時のフローを準備しておきましょう。

セキュリティ問題

2018年12月には、QRコード決済会社のPayPayを経由したクレジットカード決済で不正利用が発覚しました。PayPayではすでに不正利用防止・被害予防の取り組みを行っていますが、QRコード決済などの新しいサービスを導入する際にもしっかりセキュリティ面に関しても対策を確認することが必要です。。店舗への信頼低下にもつながりかねないため、キャッシュレスサービスを導入する際には、各事業者のセキュリティ対策を含め比較検討しましょう。(※)QRコードはデンソーウェーブの登録商標です

デジタル・ディバイド(情報格差)の問題

デジタル社会の恩恵を受け、スマートフォンを使いこなしている人も多くいますが、高齢者などデジタルに不慣れない人が多いのも事実です。キャッシュレのみの決済となると、デジタルに不慣れな人や苦手な人は余計に決済時間がかかった結果、購入を止めるといった事態につながる可能性があります。不慣れな人もスムーズな購入ができるよう、決済時の従業員対応を徹底する必要があります。

導入コストの問題

キャッシュレス決済を導入する際には、通常の端末で対応が可能な決済手段など選択肢が増えており、各店舗に合った導入方法を検討する必要があります。政府によるキャッシュレス・消費者還元事業は2020年6月まで継続予定です。2020年6月年現在なら、対象の中小・小規模事業者であれば決済端末の導入補助を受ける事もできますが、決済手数料、及び加盟店手数料などのランニングコストは発生するため、コストについて長い目で考える必要があります。

その一方で、今後キャッシュレスが普及していけば店舗の利益拡大が見込めるのも事実です。店舗のターゲットや経営方針を再度見直すなど、キャッシュレスを前向いに捉えた検討の余地があります

キャッシュフローへの影響

キャッシュレスでの決済後、すぐに入金されるわけではありません。各決済手段によって支払いサイクルがあり、電子マネーやクレジットカードの場合、月2回の入金が一般的です。

現金とは違い入金までに一定の時間がかかることから、規模が小さい店舗、日々の売り上げの変動が大きい店舗の場合、キャッシュフローに問題がないか確認が必要です

●キャッシュレス決済の導入方法

最後に、キャッシュレス決済の導入方法を簡単に紹介します。

カード決済の導入方法

JCBカードやVISAカードなど、クレジットカード決済を導入するためには、加盟店契約が必要です。加盟店契約をするには「決済代行事業者との契約」「カード会社との直接契約」「取引をしている銀行に問い合わせる」などの方法があります。店舗の数や月商などによってどの契約方法が良いのかが変わってくるため、自分たちの店舗に合わせた契約が大切です。

交通系カード決済

交通系カード、例えばSuicaでの決済を導入しようと思ったら、Suicaの加盟店になる必要があります。Suica加盟店になるには、代理店を通しての申し込み後、契約締結、端末の準備、設置といった準備が必要です。

それぞれの交通系カードによって準備すべきものは変わってくるので、導入を考えているカードの公式サイトなどで導入方法を確認しましょう。

QRコード・バーコード決済

QRコード・バーコード決済を導入するには、加盟店申請と、スマートフォン、タブレットなどの端末、インターネット回線の準備が必要です。

まずは導入を考えている決済アプリを運営している会社に加盟店申請、その後加盟店審査となり、審査に通ればQRコード・バーコード決済が導入できます。

弊社の加盟店向けQR決済ゲートウェイサービスでは自社から各決済アプリ運営会社への申請をせずに、各社のQRコード決済を一括で導入できるサービスを提供しています。1つの端末で様々なPayを利用する事ができ、よりスピーディに短期間でQRコード決済に対応することが出来ます。

関連記事はコチラ↓↓↓

乱立するQRコード決済。仕組みを理解し迅速に導入する方法とは?

●キャッシュレスの最新動向

政府のキャッシュレス推進を後押しに、キャッシュレスに関するさまざまな施策や活動が実施されています。ここでは3つのキャッシュレス推進事例を紹介します。

キャシュレスを活用した無人店舗

2018年10月17日から、12月14日まで、JR赤羽駅にて、レジのない無人店舗の実証実験が行われました。店内に消費者が手に取った商品を認識するカメラやセンサーを設置し、それらが自動的に購入金額を算出し退店時にSuicaで会計するシステムを実現したのです。実験では1日に平均450名が参加し、キャッシュレスを活用した無人店舗への期待がさらに高まる結果となりました。また、2020年3月23日には山手線に新設される高輪ゲートウェイ駅にも実験店舗「TOUCH TO GO」が展開され、無人店舗が当たり前の未来に1歩前進しているのかもしれません。

ご参考:日本にとっての無人店舗とは

自治体におけるキャッシュレス決済の導入事例

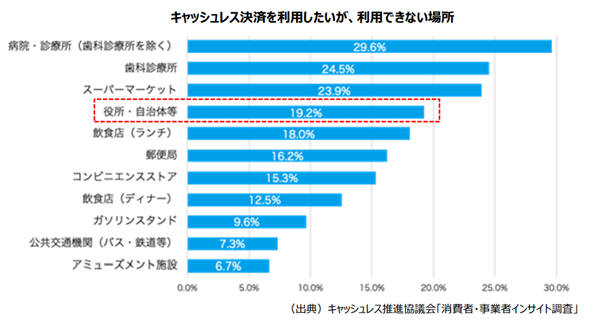

キャッシュレス決済を利用したいが、利用できない場所として4番目に多かったのが役所・自治体という結果になっており、経済産業省では公共施設・自治体窓口におけるキャッシュレス決済導入手順書を取りまとめています。(https://www.meti.go.jp/press/2022/08/20220819002/20220819002.html)

コロナ禍によって落ち込んだ消費を回復するために自治体とPayPayやLINE Payのキャッシュレス決済サービスが共同でキャンペーンを行う動きが広まりました。東京都港区では観光業促進を目的としてキャンペーン期間中に対象施設にてLINE Payを利用した顧客に決済金額の50%(上限5,000円)のLINEポイントを還元するキャンペーンを実施しました。(2021年4月25日まで)

また、PayPayは全国の地方自治体を協力しながら地域経済を盛り上げていく活動を行っており、「各自治体キャンペーン(https://paypay.ne.jp/event/support-local/)」を実施しています。(2022年10月時点)

現金が使えない店舗

2018年10月2日にオープンした「大江戸てんや 浅草雷門店」は、現金お断りの完全キャッシュレス店舗です。クレジッタカードや電子マネー、モバイル決済が利用可能な上、多くの中国人が利用しているスマホ決済サービス「支付宝(Alipay)」と「微信支付(WeChat Pay)」にも対応しています。このように、完全キャッシュレスを促進できる店舗もあれば、現金が使えないのか?といったお客様からの声で、現金を受け入れざるを得なかった店舗もあり、顧客層によりなかなか完全キャッシュレス化は難しいといった現状もあります。

SDGs×キャッシュレス

2019年12月6日、東京都は1ポイント1円相当に値する独自ポイント「東京ユアコイン」を発行すると発表しました。このモデル事業は、国連が掲げる「SDGs」とキャッシュレス化を同時に促進させることを目的とした、試験的な取り組みです。SDGs推進に寄与した都民に対し、キャッシュレス決済での支払いを条件にポイントを付与します。今後は東急エージェンシーと三菱総合研究所の協力のもと、令和2年1月~2月にモデル事業を実施し、3月に効果検証を行う予定です。

参考サイト:

東京都「キャッシュレスの推進に関するモデル事業の実施及び「東京ユアコイン」の発行について」

●まとめ

日本のキャッシュレス事情と最新の動向を紹介してきました。キャッシュレスの導入にはセキュリティやシステム面での不安はあるものの、店舗の業務効率化や新たなイノベーション創出を可能にする決済方法であることに違いはありません。

日本は海外と比べキャッシュレス決済の普及が遅れていると言えますが、コロナウィルス感染拡大による巣篭もり需要としてEC・デリバリーの利用率が高まっていることから、今後ますますキャッシュレス決済が普及していくと考えられます。

今後、デジタル技術の進歩に伴い、店舗のあり方も刻々と変化していきます。キャッシュレスの導入は、データを活用した新しい店舗経営、ビジネスモデルには欠かせない要素です。キャッシュレス化の流れに遅れを取らないためにも、検討してみてはいかがでしょうか。

今後の店舗のあり方についてはこちら↓↓↓

スマートストアとこれからの顧客体験

※この記事が参考になった!面白かった! と思った方は是非「シェア」ボタンを押してください。