コラム

現金主義が根強いとされてきた日本でも、近年はキャッシュレス決済の利用が急速に拡大しています。特に新型コロナウイルスの影響を契機に、その利便性や安全性が見直され、現在では4割以上の人々が何らかのキャッシュレス手段を利用しています。 本コラムでは、日本におけるキャッシュレス決済の利用率や年代別の傾向、海外との比較、さらには今後の展望について、詳しく解説します。

1 キャッシュレス決済比率は4割以上!日本の現状とは?

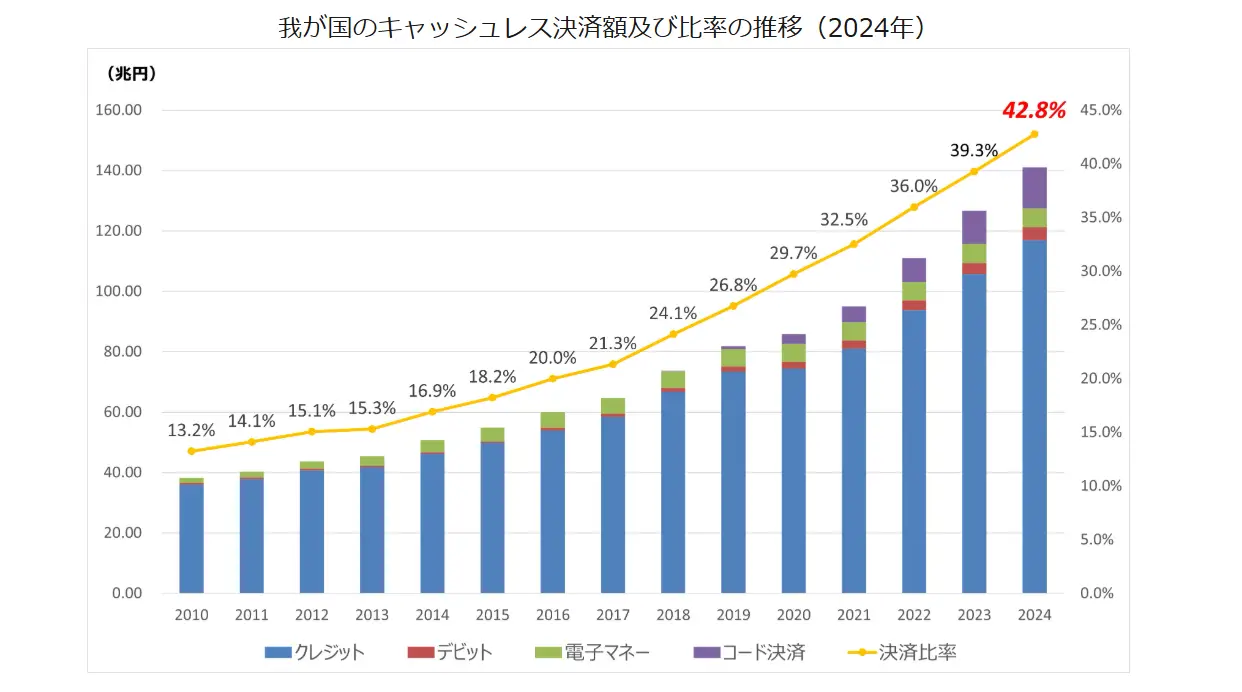

出典:「2024年のキャッシュレス決済比率を算出しました」(経済産業省)

(https://www.meti.go.jp/press/2024/03/20250331005/20250331005.html)

日本におけるキャッシュレス決済の利用は着実に進んでおり、経済産業省の発表によると、2024年のキャッシュレス決済比率は42.8%に達しました。これは、政府が掲げていた「2025年6月までにキャッシュレス決済比率を40%程度に引き上げる」という目標を、予定よりも早く達成したことを意味します。

背景にはQRコード決済や電子マネーの普及、さらにはコロナ禍に伴う非接触ニーズの高まりがあります。また、日本政府は将来的に、世界最高水準とされる80%のキャッシュレス比率を目指すと発表しています。これは国内消費の効率化だけでなく、インバウンド観光客の利便性向上も見据えた長期的な取り組みです。

出典:「2024年のキャッシュレス決済比率を算出しました」(経済産業省)

(https://www.meti.go.jp/press/2024/03/20250331005/20250331005.html)

1-1 キャッシュレス決済の種類と利用率

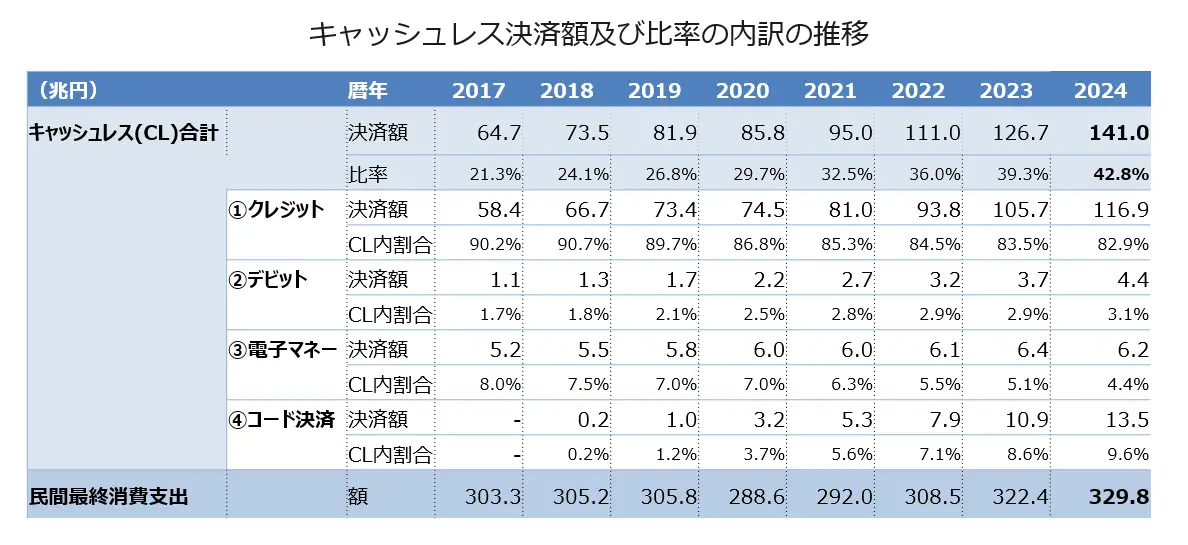

出典:「2024年のキャッシュレス決済比率を算出しました」(経済産業省)

(https://www.meti.go.jp/press/2024/03/20250331005/20250331005.html)

日本のキャッシュレス決済は大きく分けて4つの種類(クレジットカード、コード決済、電子マネー、デビットカード)があります。この中で最も利用率が高いのがクレジットカードです。経済産業省が公表したデータによると、2024年ではキャッシュレス決済のうち80%以上を占めており、買い物や公共料金の支払いなど幅広く使われています。

次に多いのがコード決済です。全体のうち9%ほどですが、特に若年層を中心に利用が進み、前年比でも大きな増加率を記録しています。電子マネー(交通系ICカードやプリペイドカード)は日常の少額決済に便利で、主に公共交通機関やコンビニでの利用が目立ちます。

一方で、銀行口座と直結しているデビットカードは、利用するとすぐに金額が引き落とされるため、使い過ぎを防げることが大きな特徴です。

また、コード決済の利用率は年々上昇しており、将来的にはクレジットカードに並ぶ存在となる可能性も示唆されています。

2 【年代別】キャッシュレス決済の利用傾向は?

キャッシュレス決済の普及は年齢層によって大きく異なります。ここでは、世代ごとの主な利用傾向や人気の決済手段について詳しく見ていきましょう。

2-1 若年層はQRコード決済、中高年層はクレジットカードが中心

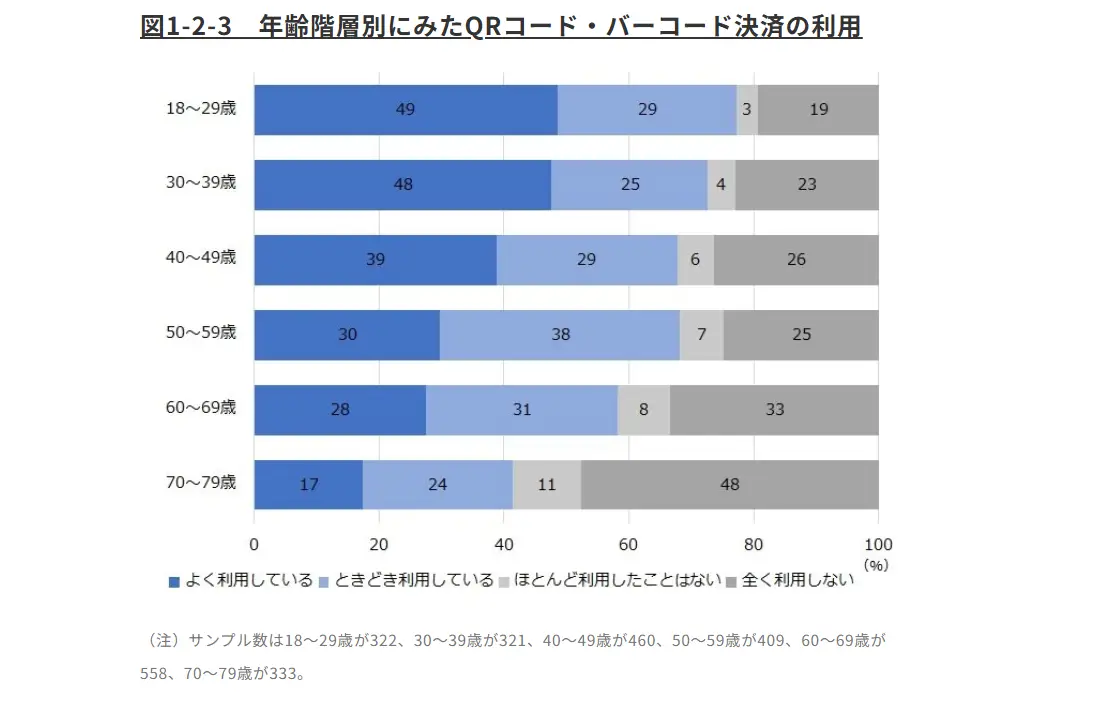

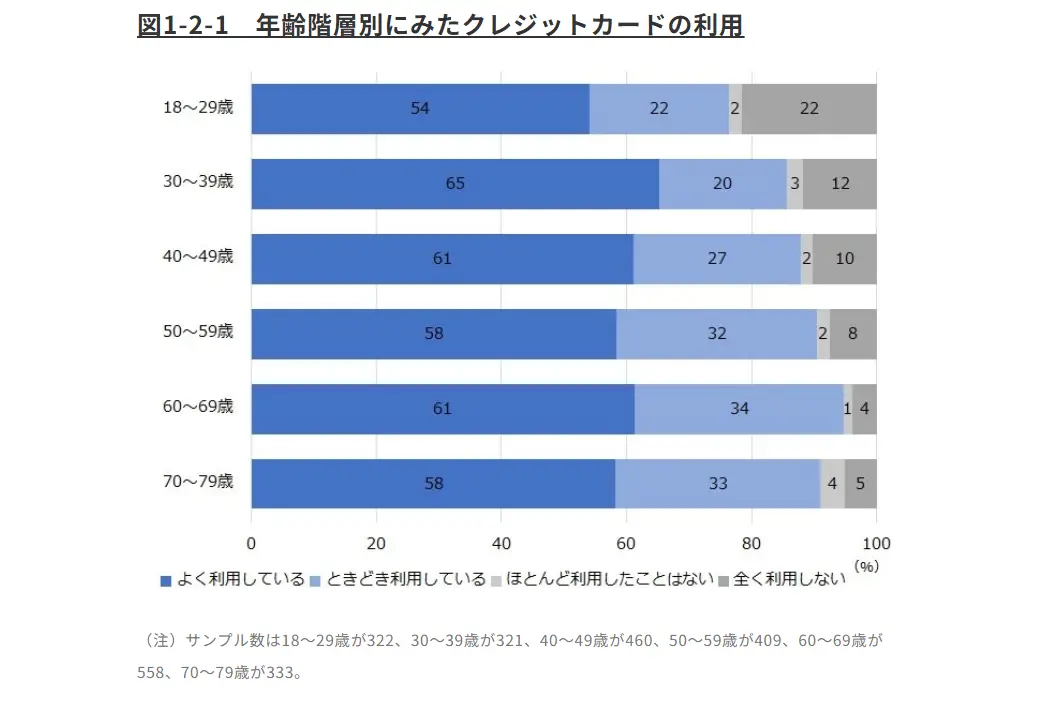

出典:NIRA総合研究開発機構(2023)「キャッシュレス決済実態調査2023(速報)」

NIRA総合研究開発機構の「キャッシュレス決済実態調査2023」によると、キャッシュレス決済の利用手段には世代によって傾向があることが分かりました。特に20代〜30代の若年層では、スマートフォンを活用したQRコード決済(PayPayや楽天ペイなど)が主流です。この背景には、操作の手軽さやポイント還元の魅力、そしてスマートフォンとの高い親和性が挙げられます。

出典:NIRA総合研究開発機構(2023)「キャッシュレス決済実態調査2023(速報)」

40代以上の中高年層では、クレジットカードの利用が依然として高い割合を占めており、長年の習慣や信頼性、利用明細による管理のしやすさが支持される理由です。一方、18〜29歳の層ではクレジットカードの保有率・利用率が低く、背景には学生が多いためクレジットカードを発行するハードルが高いと考えられます。

キャッシュレス決済では、年齢と共に利用手段が変化することが示されており、世代ごとの特性を踏まえた対応が重要です。

出典:NIRA総合研究開発機構(2023)「キャッシュレス決済実態調査2023(速報)」

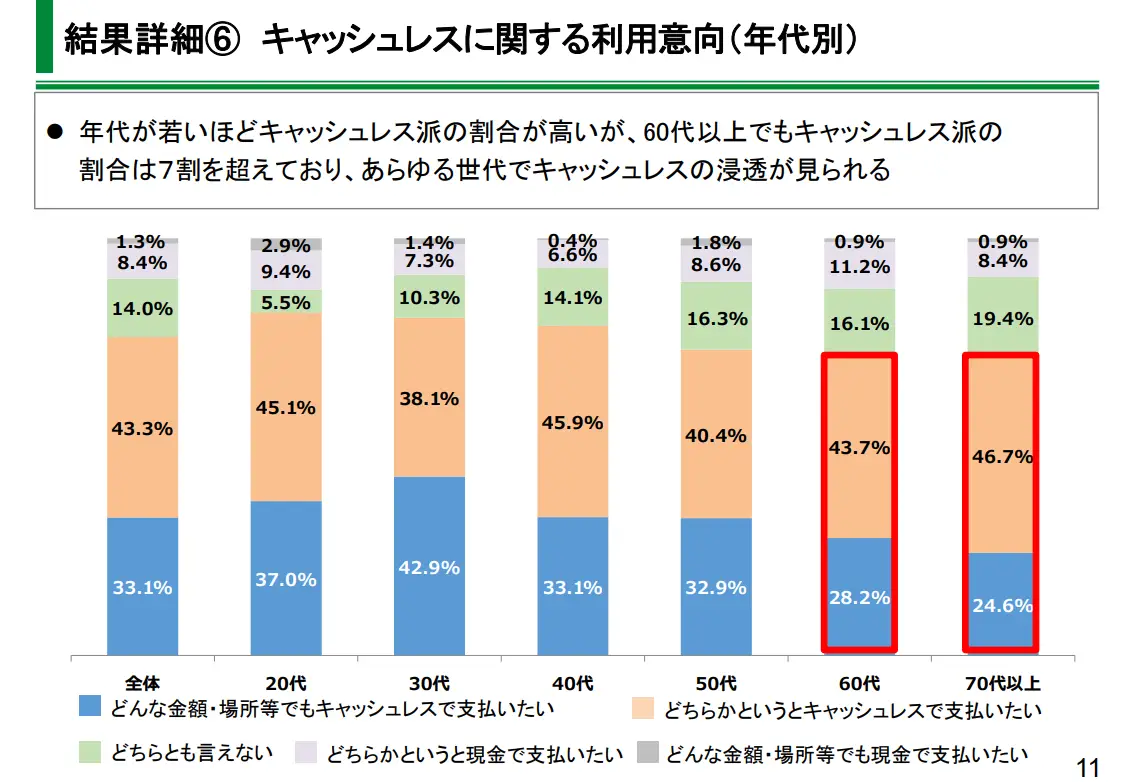

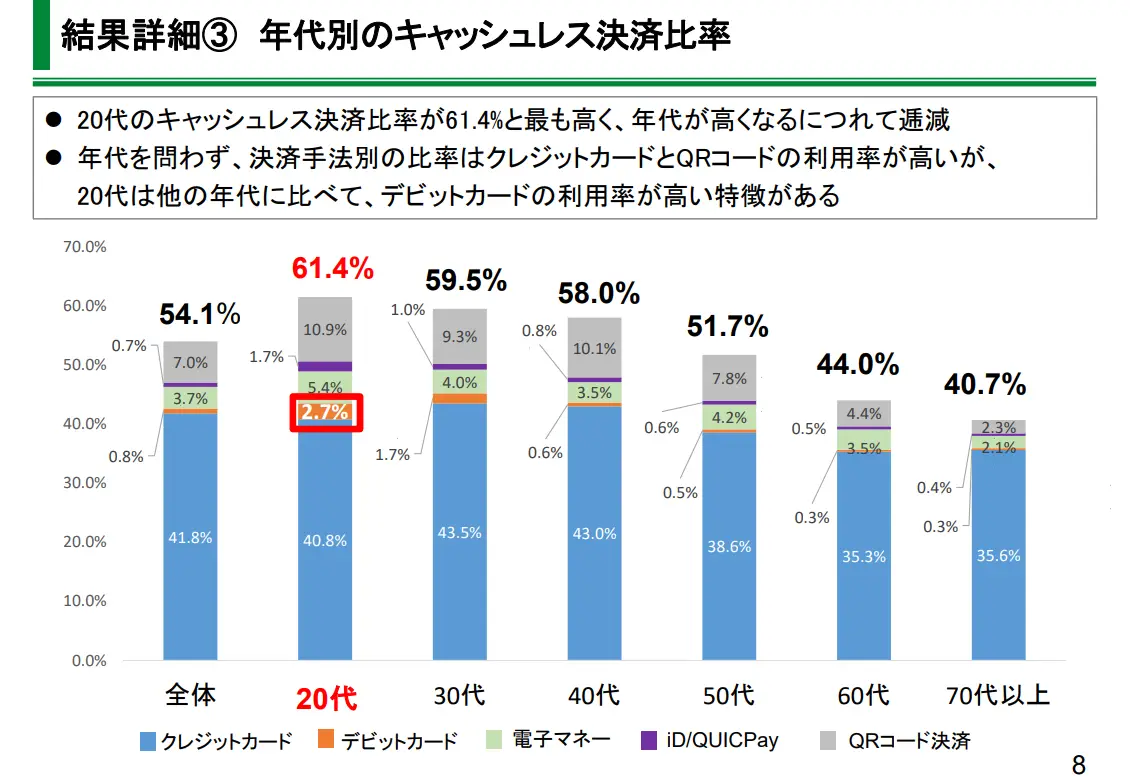

2-2 高齢層にも広がるキャッシュレス決済

出典:東京都「令和4年度都内キャッシュレス決済比率に関する調査結果」

かつては現金派が多いとされた高齢層でも、近年はキャッシュレス決済の利用が広がっています。東京都が実施した調査によると、60代以上のうち実に7割以上が「キャッシュレス決済で支払いたい」と考えており、実際のキャッシュレス決済比率も60代が44%、70代が40.7%と高い水準です。

出典:東京都「令和4年度都内キャッシュレス決済比率に関する調査結果」

その中でも特にクレジットカードが主流であり、支払いの管理がしやすく、ポイントが貯まることから家計管理にも役立つ手段として受け入れられているようです。また、電子マネーなどのタッチ決済やQRコード決済を導入する高齢者も増加しており、端末操作の簡便さが普及の鍵とされています。

キャッシュレス決済は若年層だけでなく、全世代に広く定着しつつあり、今後はさらに高齢者にも使いやすい設計やサポート体制の整備が進むことで、より一層広がっていくでしょう。

出典:東京都「令和4年度都内キャッシュレス決済比率に関する調査結果」

3 日本のキャッシュレス決済の推移

日本におけるキャッシュレス決済の推進は、政府主導で段階的に進められてきました。その転機となったのが、2017年に経済産業省が公表した「FinTechビジョン」です。このビジョンにおいて、初めて「キャッシュレス決済比率」という概念が初めて示され、日本の現金依存現金依存からの脱却が課題として打ち出されました。

翌2018年には「キャッシュレス・ビジョン」が策定され、2025年までにキャッシュレス決済比率を40%に引き上げるという具体的な数値目標が掲げられました。さらに、将来的には世界最高水準とされる80%の達成を目指すと明記されています。

その後、政府や民間が連携して、ポイント還元制度の導入や決済インフラの整備、利用者への啓発活動を進めた結果、2010年には約13%に過ぎなかったキャッシュレス決済比率は、2024年には42.8%にまで上昇しました。特に2017年以降の伸びは顕著で、スマートフォンの普及や非接触決済の需要拡大が拍車をかけた形です。日本のキャッシュレス普及は、計画的かつ段階的に進展してきたことが分かります。

3-1 日本でキャッシュレス決済の利用率が大幅に伸びた背景は?

日本でキャッシュレス決済の利用率が大幅に伸びた背景には、政府や関連団体の継続的な取り組みがあります。

まず、キャッシュレス推進協議会は複数のQRコード決済が混在する中で、利用者と店舗の利便性を高めるために統一規格「JPQR」を2019年に策定します。これにより、異なる決済サービスでも共通コードで対応可能となり、導入のハードルが下がりました。

さらに、経済産業省は2019年から「キャッシュレス・消費者還元事業」を実施します。これは中・小規模店舗でのキャッシュレス決済に対してポイント還元を行うもので、消費者・事業者双方に大きなメリットをもたらしました。また、2020年に実施された総務省の「マイナポイント事業」では、マイナンバーカードとキャッシュレス決済を紐付けることで、利用者にポイント還元が行われ、制度の利用促進につながったことも大きな要因です。

加えて、新型コロナウイルスの感染拡大により、非接触で支払いができるキャッシュレス決済の需要が急増し、こうした社会情勢の変化も利用率の急伸を後押ししたと言えるでしょう。これらの政策・制度と社会的ニーズが組み合わさり、短期間での普及を実現しました。

4 キャッシュレス決済比率を世界各国と比較すると?

一般社団法人キャッシュレス推進協議会の「キャッシュレス・ロードマップ2024」によると、日本のキャッシュレス決済比率が42.8%に達した一方で、他国と比較するとまだ発展途上にあります。例えば、韓国は2022年時点でキャッシュレス比率が約99%と世界最高水準を誇り、中国も約83%に達しているなど、スマートフォンを使ったモバイル決済が生活に深く根付いています。これらの国では、QRコードや電子マネーの利用が日常に根付いており、現金を使う機会はほとんどありません。

一方、アメリカやヨーロッパ諸国では、クレジットカードやデビットカードの普及が進んでおり、国によって主流の決済手段が異なるのも特徴です。日本はクレジットカードの利用は進んでいるものの、電子マネーやQRコード決済の普及はこれからが本番と言えるでしょう。

出典:一般社団法人キャッシュレス推進協議会「キャッシュレス・ロードマップ2024」

出典:「訪日外国人旅行者数・出国日本人数の推移」(観光庁)(https://www.mlit.go.jp/kankocho/tokei_hakusyo/shutsunyukokushasu.html)

また、近年は訪日観光客の数が増加傾向にあり、2024年には年間3,600万人以上が訪れています。クレジットカードやQRコード決済などのキャッシュレス決済は現金を両替する手間が省けるため利便性が高く、キャッシュレス決済への対応店舗が増えることで、観光客の満足度向上や売り上げ増加にもつながります。

出典:「訪日外国人旅行者数・出国日本人数の推移」(観光庁)(https://www.mlit.go.jp/kankocho/tokei_hakusyo/shutsunyukokushasu.html)

5 政府の目標と今後の展望

日本政府は、将来的にキャッシュレス決済比率を世界最高水準の80%に引き上げるという明確な目標を掲げています。これは単なる利便性の向上にとどまらず、経済の効率化や観光立国としての競争力強化も視野に入れた長期戦略です。しかしその実現には、ユーザー・事業者双方の課題を乗り越える必要があります。

まず、ユーザビリティの問題です。特に高齢者やITに不慣れな層にとって、複雑なアプリ操作や登録手続きが障壁となっており、誰でも簡単に使える設計が求められています。

また、キャッシュレス決済を導入する店舗側が感じる課題も少なくありません。特にインフラコストの高さは大きな懸念点です。中小店舗ではキャッシュレス決済端末の導入や手数料の負担が大きく、導入をためらうケースも多く見られます。さらに、業務工数の増加や不正利用への不安も課題です。複数の決済手段に対応することで、店舗側の管理業務が煩雑化し、セキュリティ対策にも多大なコストと労力がかかります。

こうした課題に対して政府は、決済システムの標準化支援や中小企業向けの補助制度拡充、さらにはセキュリティガイドラインの整備といった包括的な施策を進めていくとみられます。

6 店舗にキャッシュレス決済を導入するメリット

キャッシュレス決済の導入は、支払い手段の拡充にとどまらず、店舗運営全体に大きなプラス効果をもたらします。顧客満足度の向上や新たな顧客層の獲得、業務効率の改善など、多方面で導入の価値があります。

6-1 顧客満足度と売り上げアップ

キャッシュレス決済は、スムーズでストレスのない買い物体験を提供することで、顧客満足度を高める有効な手段です。例えば、現金の受け渡しが不要になることでレジ業務が効率化され、混雑時の待ち時間が短くなり回転率の向上にもつながります。

また、インバウンド観光客にとっては、母国で使い慣れた決済手段が使えるかどうかが店舗選びの大きな要因となるため、外国人対応にも効果的です。さらに、キャッシュレスで得られた利用履歴をもとに購買データを分析すれば、顧客のニーズを把握しやすくなり、効果的なマーケティング施策の展開も可能となるでしょう。キャッシュレス決済の導入は、売り上げアップに直結するメリットが多く存在します。

6-2 新規顧客の獲得

現代の消費者、とりわけ若年層や訪日外国人の多くは、店舗を選ぶ際に「キャッシュレス決済が使えるかどうか」を重視します。キャッシュレス非対応の店舗は、選択肢から外されてしまうことも多く、機会損失のリスクが高まるのです。

特に若い世代は現金を持ち歩かない傾向が強く、スマートフォン一つで決済できる利便性を求めています。こうした層に対応することで、従来とは異なる客層や年齢層を新たに取り込むことが可能となり、店舗の集客力向上につながります。

キャッシュレス対応は、利便性の提供にとどまらず、集客戦略を担う重要な取り組みといえるでしょう。

7 クレジットカードやアプリの決済事業を始めるメリット

企業が独自にクレジットカードやプリペイドカード、自社アプリを活用した決済サービス(自社Payなど)を展開することで、顧客との接点が増え、ブランド価値の向上や売り上げ拡大が期待できます。

自社での決済手段を導入すれば、利用データの蓄積やマーケティング活用も可能となり、顧客ニーズに沿ったサービス提供がしやすくなるでしょう。また、囲い込み効果によるリピート促進にもつながります。

ここでは、自社のクレジットカードやアプリで決済事業を始めるメリットについて解説します。

7-1 顧客ロイヤルティの向上(囲い込み効果)

自社の決済アプリにポイントプログラムやスタンプカード、限定クーポンなどを組み合わせることで、顧客に「また利用したい」と思わせる仕組みが整い、再来店やリピート購入の促進につながります。

さらに、ユーザーの年齢や性別、購買頻度、購入商品などの情報を取得・蓄積できることも大きなメリットです。これらの情報を活用することで顧客ごとに最適なキャンペーンや商品提案が可能となり、高度なマーケティングが実現します。

こうした仕組みは、単に売り上げを上げるだけでなく、顧客との関係を深め、ロイヤルティの向上にも寄与します。結果として、自社ブランドへの信頼や愛着を醸成する「囲い込み効果」が強化され、競合との差別化にも繋がるでしょう。

7-2 収益アップ・キャッシュフローの安定化

自社で決済システムを構築するメリットの一つは、手数料収入の獲得です。通常、店舗が外部の決済サービスを利用すると、売り上げの数%を手数料として支払う必要がありますが、自社決済であればこのコストを収益源として自社内に取り込むことができます

また、外部サービスでは売り上げ金の入金に数日〜数週間を要する場合もありますが、自社決済なら即時入金設計も可能で、資金繰りの改善やキャッシュフローの安定化に寄与します。こうした結果、経営判断のスピード向上や柔軟な資金活用が可能となり、事業成長を加速させる効果が期待できます。

8 まとめ

日本におけるキャッシュレス決済は、政府の推進や社会の変化により着実に普及が進んでおり、今後はさらなる成長が期待されます。特に店舗や企業にとっては、キャッシュレス対応が顧客満足や売り上げの向上、新規顧客獲得に直結する重要なポイントです。

TISIが提供する決済ソリューションのトータルブランド「PAYCIERGE」では、自社でのクレジットカード・プリペイドカード発行から、店舗へのキャッシュレス決済導入支援、システム構築まで幅広く対応できます。決済に関するさまざまな課題をトータルでサポートすることで、企業のキャッシュレス化を強く後押しします。

決済方法の拡充や新規顧客の獲得について課題を感じている場合は、お気軽にお問い合わせください。