コラム

キャッシュレス化が進む中、クレジットカード決済は私たちの生活に欠かせないインフラとなっています。その決済の“裏側”を支えているのが「プロセッシング」と呼ばれる領域であり、クレジットカードの決済において非常に重要な業務です。

本コラムでは、クレジットカード決済における「プロセッシング」の具体的な業務内容と、その重要性について解説します。さらに、カード事業など決済関連ビジネスの新たな可能性についても触れていきます。決済に関連する新規事業を検討されている方はぜひご覧ください。

1 クレジットカード決済におけるプロセッシングとは

クレジットカード決済の「プロセッシング」とは、決済に関わるトランザクション処理を技術的に実行するシステム基盤業務を指します。

具体的には、加盟店での決済時に行われるカード情報の認証(オーソリゼーション)、売上情報の集約・送信(クリアリング)、および資金の精算(セトルメント)といった一連の処理が含まれます。

また、処理内容にはリアルタイム性や安全性が求められ、数千万~数億件単位のトランザクションを安定的に処理するインフラとして設計されています。

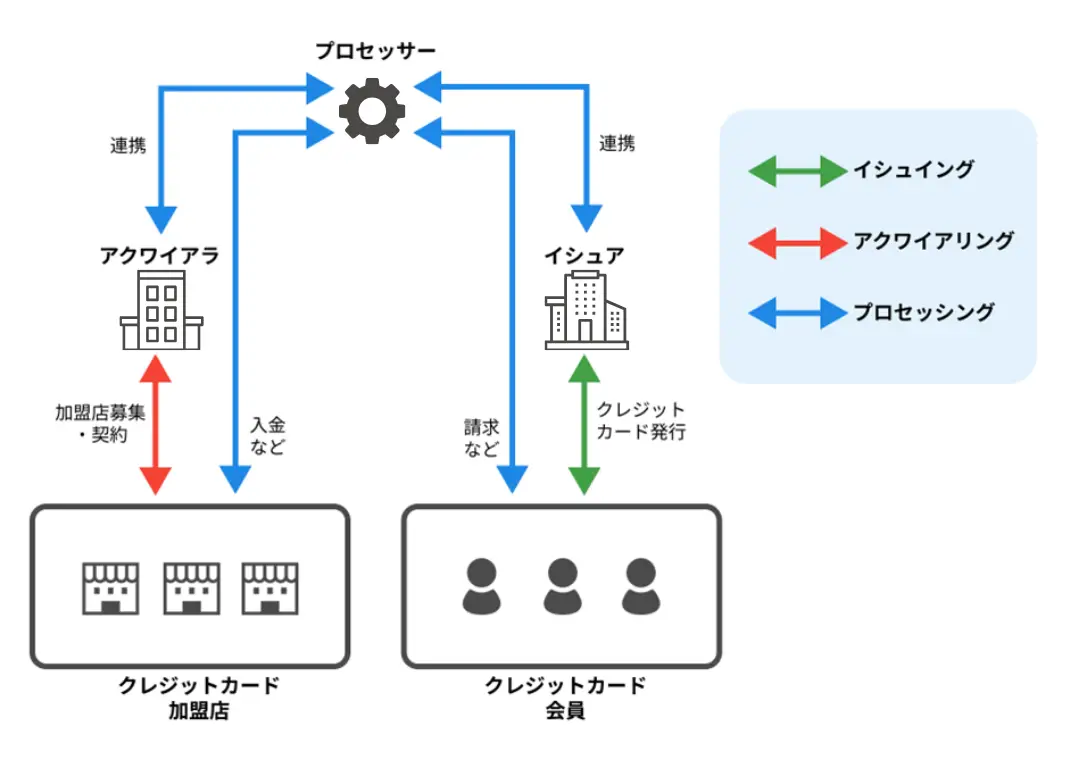

2 クレジットカード決済の流れとプロセッシングの役割

クレジットカード決済の流れは以下の通りです。プロセッシングの他に「イシュイング」「アクワイアリング」といった業務によって成り立っています。

各業務の定義は、次の表の通りです。

| 業務の種類 | 内容 |

|---|---|

| イシュイング(Issuing) | クレジットカード会員を募集し、カードを発行する業務。担当する企業を「イシュア」と呼ぶ。 |

| アクワイアリング(acquiring) | クレジットカード加盟店募集・契約を行う業務。担当する企業を「アクワイアラ」と呼ぶ。 |

上図では省略していますが、イシュア・アクワイアラの他にも、決済ネットワークのルールを提供する「国際ブランド」など、クレジットカード決済にはさまざまな事業者が関係しています。

これら多くの事業者の裏側で、膨大なトランザクション処理を担うのがプロセッシング業務です。プロセッサーは、イシュア・アクワイアラが提供するサービスを、技術的・業務的に支える「実行基盤」ともいえる存在です。

なお、上図では、イシュア・アクワイアラを別々に記載しましたが、必ずしも異なる企業が担当しているわけではなく、同じ企業が全部もしくは一部の業務を兼任するケースもあります。

イシュア・アクワイアラの詳細については、以下コラムを参照ください。

イシュアとアクワイアラの違いとは?クレジットカード決済を導入する方法や手順を分かりやすく解説

3 プロセッシングに含まれる業務の種類

プロセッシング業務には、大きく分けて以下の5つが含まれています。

- カード発行・管理

- オーソリゼーション(与信判断)

- 売り上げ情報の取得・蓄積

- 請求・支払処理

- 不正検知・セキュリティ対応

- ブランドネットワーク接続

それぞれ詳しく解説します。

3-1 カード発行・管理

カードの新規発行にあたっては、会員情報の登録、カード番号の生成、PINコードの設定、台紙印刷や配送手配までを一括で処理します。あわせて、氏名・住所・有効期限などの情報を正確に管理し、更新や再発行にも対応します。

3-2 オーソリゼーション(与信判断)

決済時にカードの有効性や利用可能枠を即時に確認し、取引可否を判断します。与信の正確性とスピードが、安全かつ快適な決済体験を支えています。

3-3 売り上げ情報の取得・蓄積

加盟店での利用情報(日時・金額・店舗など)を正確に記録し、後続処理に備えて蓄積します。このデータは請求や会計処理に直結するため、整合性が求められます。

3-4 請求・支払処理

カード利用者への明細作成および請求金額の計算、さらには加盟店への売上入金など、金銭の授受に関わる処理を担います。業務の正確性と期日厳守が不可欠です。

3-5 不正検知・セキュリティ対応

不正利用や不審な取引を検知するための監視システムを運用し、必要に応じて取引の遮断や会員への通知を行います。決済事業者にとって、信頼性確保の根幹となる領域です。

3-6 ブランドネットワーク接続

VisaやMastercardなどの国際ブランドとのデータ通信を担い、グローバルな決済処理に対応します。ブランドルールへの準拠とシステム連携の精度が問われます。

4 企業がプロセッシング業務に注目すべき理由

プロセッシング業務は、決済ビジネスを支える中核的なインフラです。近年では、自社ブランドでカードや決済サービスを展開しようとする企業が増加しており、その中でプロセッシングの重要性が改めて見直されています。

プロセッシングには、カード発行・与信管理・売上データの蓄積・請求処理・不正検知・ブランドネットワーク接続など、多岐にわたる業務が含まれます。これらを正確かつ安定的に実行するには、高度なIT知識と大規模な運用体制が不可欠です。

そのため、プロセッシング領域を外部の仕組みに委ねるケースが一般的です。

外部の仕組みには、SaaS型の共通基盤を利用する方法に加え、業務委託型(BPO)や共同利用型、オンプレミス型の専用構築など、多様な選択肢があります。自社の事業規模やセキュリティポリシー、将来の展開に応じて、最適なプロセッサーを選ぶことが求められます。

特に、クレジットカードだけでなく、QRコード決済やプリペイドカード、後払い(BNPL)など多様なキャッシュレス手段に対応できるスキームの整備が求められる中、自社ブランドでのカード発行や決済サービスの構築は、新たな顧客接点や収益機会の創出に直結する戦略的な取り組みとなります。

5 まとめ

クレジットカードのプロセッシングは、決済プロセスを実行する業務全般のことで、決済に関わるトランザクション処理を技術的に実行するシステム基盤です。

TISでは、決済事業を検討する方々に向けて、決済ソリューションのトータルブランド「PAYCIERGE」を提供しています。「決済業務のノウハウが不足している」「カード発行事業への参入を検討している」など、決済事業に関するご相談がございましたら、お気軽にお問い合わせください。