コラム

撮影日:2024年7月22日

今回は、決済・マーケティング分野で強力なプレゼンスを誇るデジタルガレージ社に、同社がBtoB決済領域に進出する理由とその戦略についてお話を伺いました。

本コラムではTISで小売業のDX化に取り組む私(TIS 鈴木剛)が、端末レス決済やBusiness Payment Service Provider(請求書の支払いを処理するサービスを提供するプラットフォーム、以下「BPSP」)を起点とするデジタルガレージ社の新たなBtoB決済ビジネスについて掘り下げていきます。

株式会社DGフィナンシャルテクノロジー

営業本部 マーケティング部 マネージャー

大竹 啓太氏

2017年、株式会社デジタルガレージに入社。アプリ開発会社向けにプロモーション提案を行う。2022年、株式会社DGフィナンシャルテクノロジーへ出向。端末レス決済サービス「CloudPay Neo」の立ち上げに携わる。

株式会社デジタルガレージ

インキュベーション本部 新規フィンテック事業部

エグゼクティブプロジェクトマネージャー

唐澤 直哉氏

2007年、住友商事株式会社に入社。自動車・建機などの輸送機材ドメインにて鉄鋼製品の国内取引、輸出入、事業投資、事業会社管理などを経験。シカゴ、上海、北京などへの駐在を経て新規事業開発、スタートアップとの協業連携によるビジネスモデルを構築。2023年からデジタルガレージに参画し、B2B領域における新規フィンテック事業の開発に従事。

TIS株式会社

DXビジネスユニット DX営業企画ユニット

DXペイメントコンサルティング部 エキスパート

鈴木 剛

1996年、株式会社東邦銀行入社。預金/為替、窓口、融資を経験。2002年、ソフトバンクファイナンス株式会社(現SBIHD)入社。決済代行サービスの営業、企画を担当。その後、同グループの住信SBIネット銀行株式会社で営業/企画を経験。2008年、楽天グループ株式会社入社。楽天初の外部ECサイトへのサービスに従事。2016年、株式会社インテリジェンスビジネスソリューションズ(現パーソルP&T)入社。タブレットPOSに関連した金融サービスを企画、アライアンスを担当。2022年、TIS株式会社入社。決済関連ビジネスに従事。

1.対面決済を変える新たなキャッシュレスの提案 「CloudPay Neo」

鈴木

本日はよろしくお願いいたします。

デジタルガレージ社はすでにECサービスやデジタルマーケティングの分野で高い評価を得ていますが、決済の領域において、直近ではどのようなサービスを展開しているのでしょうか?

大竹

対面決済のプロダクトとして、当社は「CloudPay Neo」というサービスを展開しています。通常、キャッシュレスの対面決済には専用の決済端末が必要ですが、「CloudPay Neo」は端末レスでキャッシュレス決済を実現できるサービスです。決済端末は高額であるため、その導入コストが理由で導入を躊躇する事業者も多くいらっしゃいます。端末を必要としない「CloudPay Neo」は、そうした事業者にとって訴求力のあるサービスだと考えています。

鈴木

「CloudPay Neo」を利用すれば、小規模事業者でもキャッシュレス決済が導入できるということですね。

大竹

小規模事業者に限らず、大企業にも決済端末を介した決済には課題があります。端末が壊れると、新しい端末の手配にリードタイムが生まれ、その間、現場ではキャッシュレス決済が提供できなくなります。また、端末の台数が多ければ管理コストも無視できません。しかし、「CloudPay Neo」では、お客様がスマートフォンでQRコードを読み取るだけでキャッシュレス決済が完了するため、端末の管理コストが不要となります。こうした利点から、大企業からも多くのお問い合わせをいただいています。

鈴木

「CloudPay Neo」はどのような業種で利用されているのでしょうか。

大竹

訪問修理業者の利用が多いですね。鍵のトラブルや水回りのトラブルの修理など、相手先に行って、そこでトラブルを解決し、その場で料金収受するような業種です。そうした業種でキャッシュレス決済を提供するには、現場に決済端末を持って行く必要があります。そもそも現場でのキャッシュレス決済に対応していない事業者も多いのが現状です。

「CloudPay Neo」はそうした現場との親和性がとても高く、現在多くの事業者で導入が進んでいます。今までは、店舗決済ではPOSレジに決済端末が接続されているのが主流であり、訪問事業であれば事業者が決済端末を持ち歩くのが主流でした。「CloudPay Neo」はそれを大きく変えるサービスなのです。

鈴木

従来のキャッシュレス決済はPOSシステムや決済端末の購入が必要でしたが、端末に縛られない自由なキャッシュレス決済の世界観をプロダクトの開発段階から意識していたのですね。

▼端末レスのキャッシュレス決済サービス「CloudPay Neo」

2.BtoCに求められるキャッシュレス決済とは

鈴木

決済端末の購入もインフラの構築も必要がない「CloudPay Neo」は、BtoCにおけるキャッシュレス決済のひとつの答えと言えそうですね。

大竹

もうひとつ、移動式で使える点も重要なポイントだと思います。ハウスクリーニングや引っ越し、リフォーム、家電の設置・修理、水回りの修理など、依頼先を訪問してサービスを提供し、対価を受け取るビジネスは多岐に渡ります。そうしたビジネスでは、QRコードをお客様のスマートフォンで読み取るだけで、お客様が希望する決済が使えるのであればとても便利ですよね。現場で現金を回収する必要もなく、移動式のビジネスにフィットするサービスと言えます。

実はQRコード決済には、日本国内で使用されるQRコード決済を統一するために作られたJPQR(Japan Payment QR:一般社団法人キャッシュレス推進協議会が策定したQRコード決済の統一規格で、複数社のQRコード決済にひとつのQRコードで対応が可能)という規格があるのですが、実際にはそれぞれの”Pay”ごとに契約をするため、契約も精算もバラバラになってしまいます。「CloudPay Neo」をゲートウェイとすることで、さまざまな”Pay”の利用が可能になり、精算契約もひとつに集約することができます。キャッシュレス決済の運用管理面で、この点も大きなポイントでしょう。

付け加えるなら、キャッシュレス決済導入において、ユーザビリティと管理コストのどちらを重視するかは事業者の方針によって分かれるところですが、膨大な台数の端末を管理する必要がある大企業の多くは、端末の管理コストをキャッシュレス導入における重要な課題と捉えているようです。

3.デジタルガレージがBtoB決済の領域に進む理由

鈴木

デジタルガレージ社がBtoB決済領域でのサービスを本格化させる理由をお聞かせいただけますか。

唐澤

デジタルガレージの決済PSP(Payment Service Provider:オンライン決済サービスを提供する事業者)としての事業規模は約6兆円を超えています。これはBtoC領域において対面・非対面の双方でお金のデジタル化、つまりキャッシュレスが進んでいることが大きな理由だと我々は考えています。一般にBtoC決済のマーケットは約300兆円と言われ、3億枚を超えるクレジットカードが発行されています。

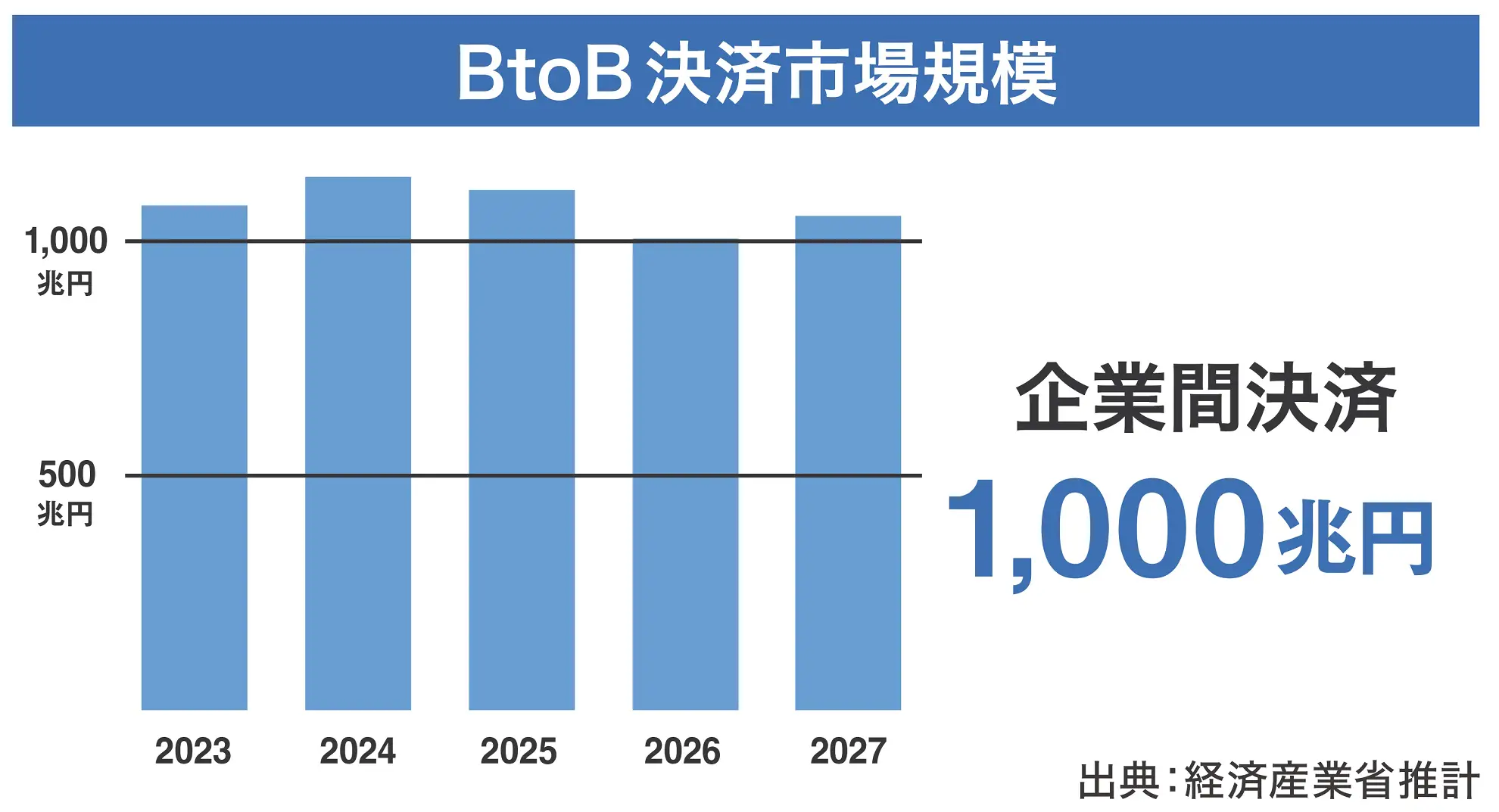

一方で、BtoB決済のマーケットは1,000兆円以上、給与の支払いなどを含めるとさらに大きな規模になると言われながら、法人向けクレジットカードはまだ1000万枚程度の発行に留まっています。

このことからも、我々はBtoB決済のマーケットを非常に大きな可能性があるマーケットだと捉えています。BtoB決済のキャッシュレス化は今後間違いなく進むでしょう。そして我々は、銀行振込を主体とするBtoB決済において業務のDXが拡大する中で、手形の廃止や法人カードの普及も相まって、キャッシュレス化が並行して行われるという見方をしています。

鈴木

BtoB決済のキャッシュレス化はどのように進むとお考えですか?

唐澤

例えば、電子帳簿保存法の改正により、電子化の導入と電子データでの保存がし易くなったと同時に、電子取引された書類の紙による保存が廃止されています。これは請求書の管理でも従来のオペレーションからより電子化、DXが進むことにもなります。このように”業務”のDXが進むと、受領側が電子で請求書を受領することを想定し、発行側も電子で発行をするようになっていく、また請求書は受発注に基づいてサービス・物品の提供に紐づいて発行、受領がされるため、従来から存在していたオンラインの受発注システムを使用する企業が増え、新たにオンライン上で取引が行われるようになってくると考えています。

その結果、取引全体でDXが進み、最後に待ち構えている決済までそのまま完結させたいニーズが出てくるのではないでしょうか。こうした動きには、業界横断で進むものもあれば、業界の商取引に合わせて個別の業務効率化ニーズに応じて進むものもあります。

一方で、BtoB取引におけるカード決済が5兆円程度しか普及してないのは企業の慣習によるところが大きいと思っています。今までは銀行振り込みや手形払い、飲食店であれば売上を現金でATMから振り込むことが当然のように行われてきました。しかし今後は上記の通り、業務そのものが効率化、DX化されてくる中でより多様な決済の仕組みをオンライン上で準備しておくことで、事業者のニーズにあったものを選べるサービスが必要になってくると考えています。

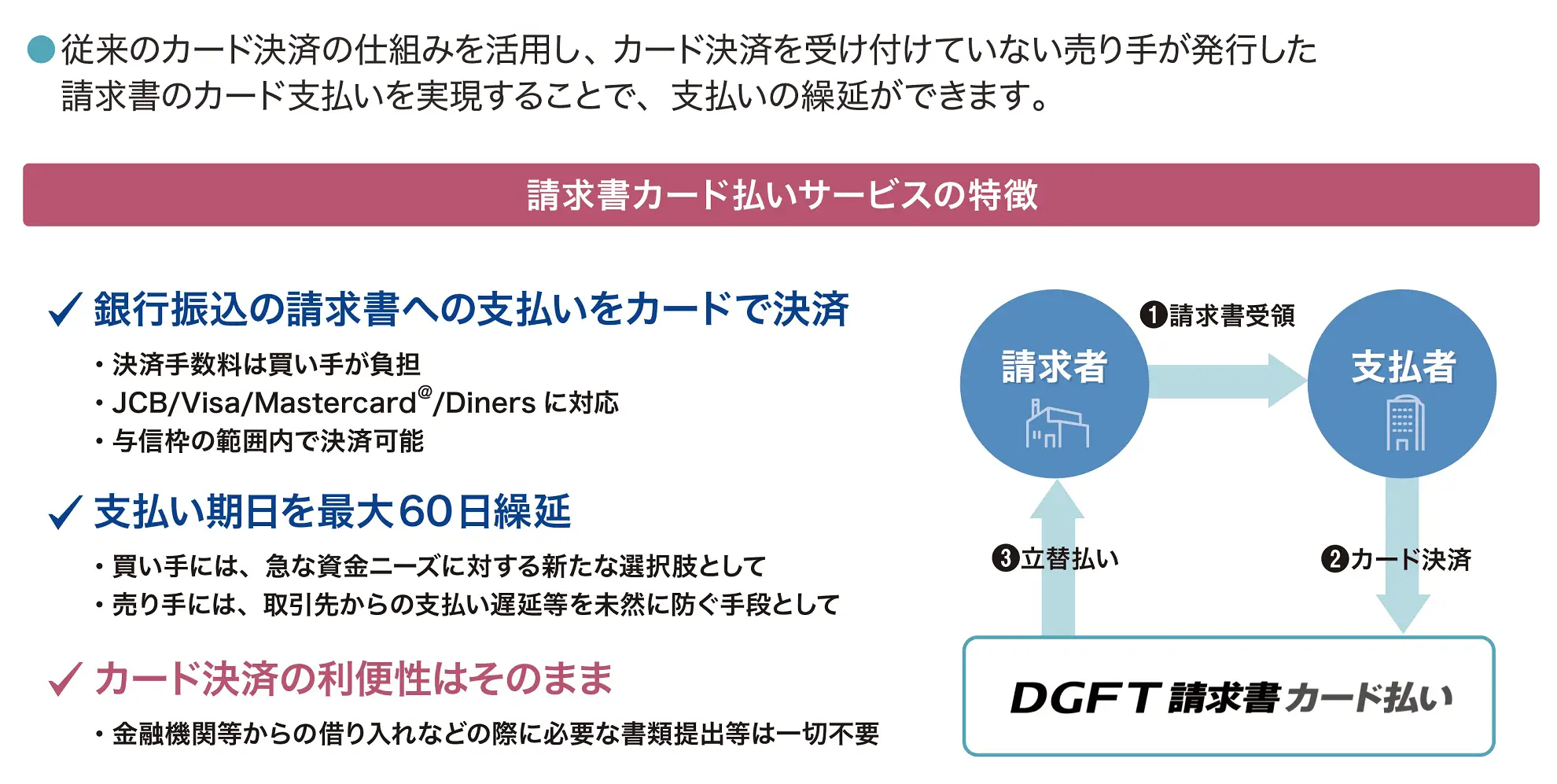

業務の最後に待ち構えている決済が事業者の状況に応じて、銀行振込が簡易的にできたり、保有しているクレジットカードの与信枠を見ながらカード払いが可能になります。カード払いも売り手側が加盟店になっていない場合でも利用ができるBPSP(請求書カード払い)が存在していたり、分割払いやレンディングなどもニーズに応じて利用が可能になれば便利だと思います。これらは買い手側の目線ですが、売り手側も同様に決済時に、売掛債権を保証して欲しい、請求業業務をアウトソースしたい、早期現金化したいなどこちらも同様にオンライン上で完結できる仕組みを設計することで業務効率と一体となって事業者に対して双方向からサービスを展開できると考えており、BPSPはその一歩です。

▼「DGFT請求書カード払い」詳細はコチラ

鈴木

BPSPのプロダクトについては、私たちTISも関わらせていただいております。デジタルガレージ社の強みである請求書カード払いの領域で一緒に業務に携わりながら、お客様ごとにフィットするサービスを提案させていただいています。

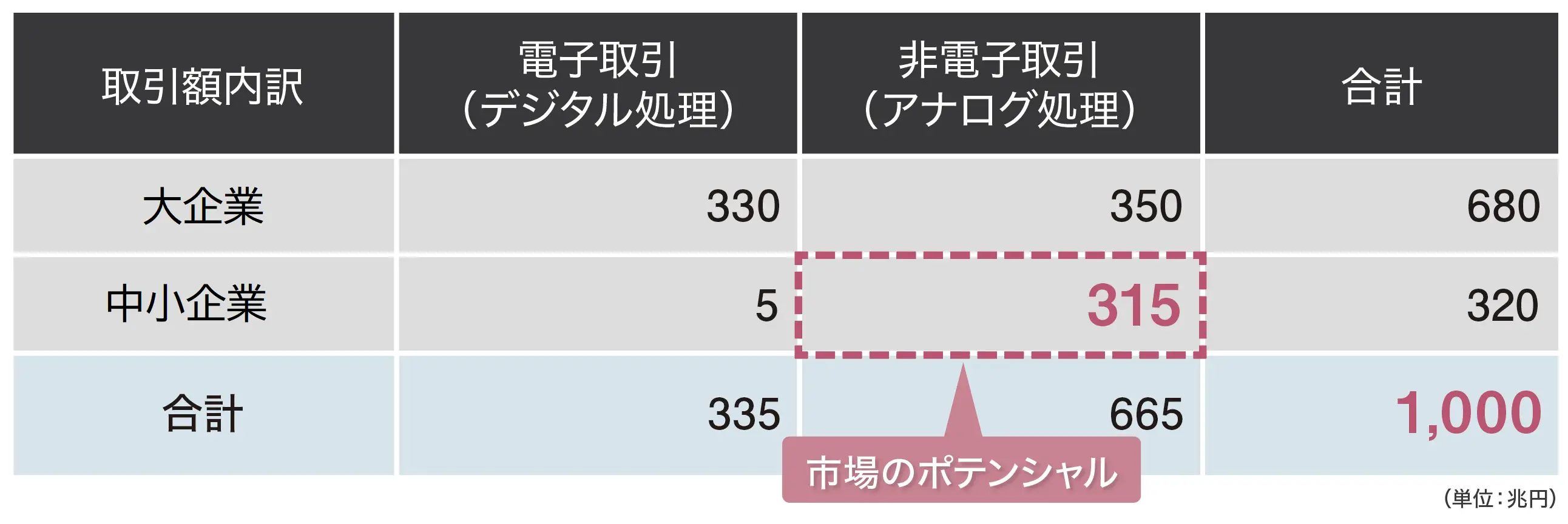

▼中小企業のBtoB領域でデジタル化 -市場規模は300兆円越え-

企業間年間取引の市場規模は1,000兆円超、そのうち、中小企業の非電子取引(アナログ業務)の市場規模は315兆円であり、中小企業ビジネスにおけるデジタル化、Fintech活用の潜在需要は高い。

1. 経済産業省 商務情報政策局 情報経済課による「令和2年度 産業経済研究委託事業(電子商取引に関する市場調査)報告書」における、2020年B2B-EC取引金額334兆9,106億円、EC化率33.5%を「キャッシュレス」総額として記載。

2. 企業間の年間取引額(1,000兆円)は上記1より逆算にて算出。

3. 全体に占める中小企業の売上比率については、総務省 統計局「平成28年経済センサス」を基にしたVISA資料に記載の比率(全体の32%)から算出。

4. 中小企業におけるキャッシュレス金額は、VISA資料に記載の決済手段別支払い額の「クレジット・デビット」(2%)から算出。

4.企業がBPSP(Business Payment Solution Provider)を導入するメリット

鈴木

デジタルガレージ社が進めるBPSPの導入は事業者にとってどんなメリットがありますか?

唐澤

カード払いを受け付けていない売り手からの請求書にもカード払いができる仕組みであるため、買い手ユーザーさんにとっては、業務効率化、短期のキャッシュフローマネージメントなどがあります。

また、売り手ユーザーが早期に売掛金を資金として受け取りたい場合にも利用できます。

鈴木

組み合わせるサービスによっては、さまざまな恩恵がありそうですね。

唐澤

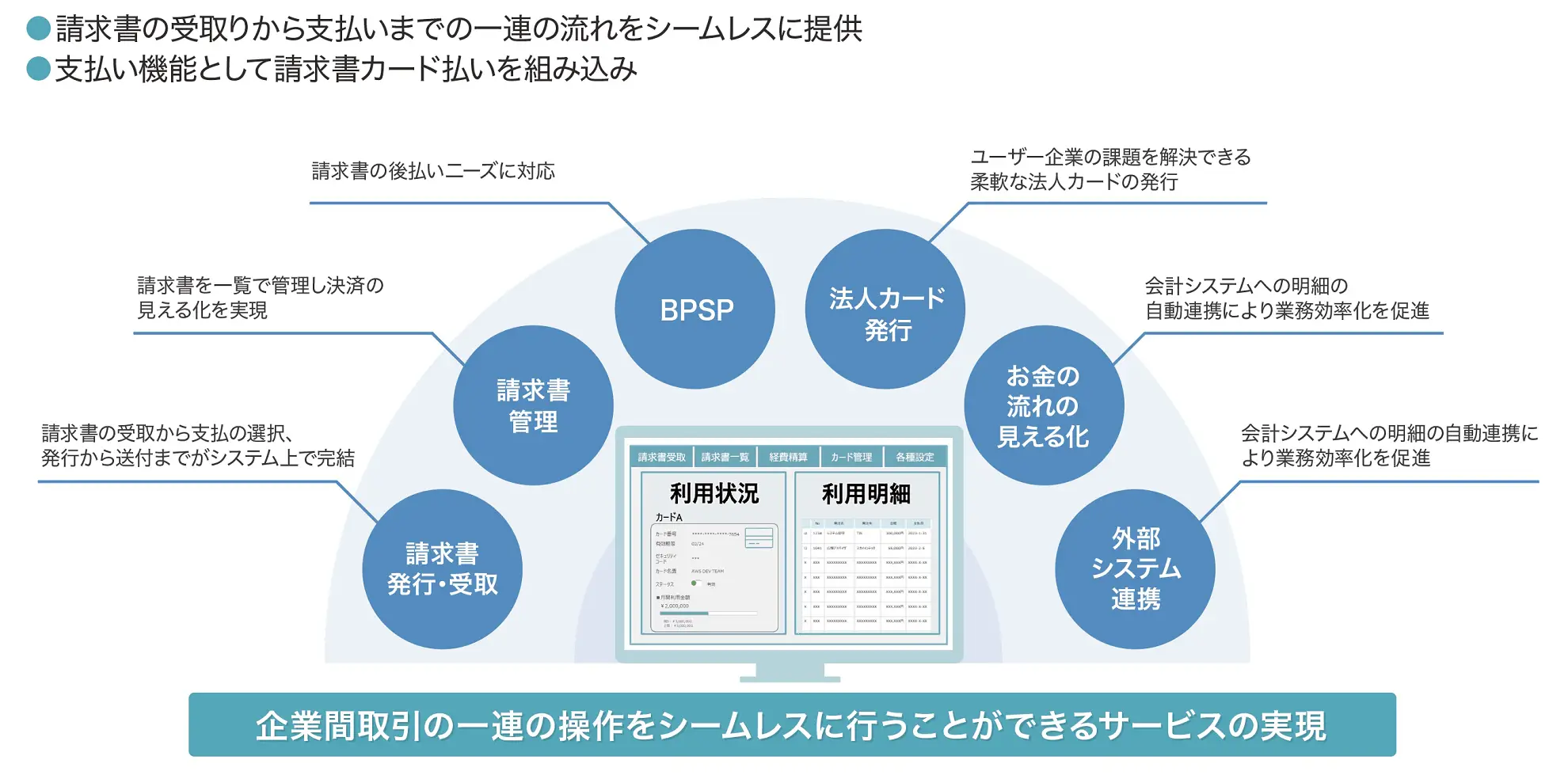

デジタルガレージのBPSPは、B2Bフィンテックにおける1つのピースだと考えています。例えば、当社の投資先で建設業における見積り作業の効率化SaaSプロダクトを展開する企業があります。このプロダクトと組み合わせることで、見積りから受注、納品、請求といった業務フローにBPSPを組み込むことで、その先の決済までつなげることができます。これにより、デジタルガレージグループ全体として、サプライチェーン全体を俯瞰したサービスを展開することが可能です。実際に、仕入れや受発注を支援するプロダクトにBPSPを組み込むことで、その後の決済を視野に入れた業務提携も進んでいます。

また、BPSPでは請求書明細を通じて何が決済されたのかがわかります。これにより、その明細が事業運営において重要かどうか、利用が増えたものや利用されなくなったものは何かを把握することができます。

▼デジタルガレージが進めるBPSPとメリット

5.BPSPサービスからみた企業のキャッシュレス導入の課題と展望

鈴木

「CloudPay Neo」、御社が提供するサービスやシステムは完結している印象を受けましたが、BPSPをはじめとするBtoB取引のプロダクトも、すべて自社で提供していくお考えでしょうか。カード決済やレンディング、セキュリティに強みを持つパートナーとの協業も視野に入れているのでしょうか?

唐澤

その両方で考えています。このBPSPと呼んでいる請求書カード払いでは、当然ながらカードが存在していることが前提であり、カードには十分な与信枠が残っている必要があります。BPSPのプロダクトを拡張させていくには、カードにイシュアリングサイドのケーパビリティが必要となるため、その分野に精通したパートナーとの提携が考えられます。また、カードのイシュアリング機能そのものを我々が持つという選択肢もあると思います。請求書カード払い自体は、請求書がアップロードされなければ支払いが発生しないため、BPSPに会計ERPや請求書の受領機能を持たせることも必要になるでしょう。

また、TISさんが提供している「クラウド型経費精算システムSpendia(スペンディア)」との連携も考えられます。しかし、イシュアリングのような大規模な課題や与信に関する部分については、TISのようにBtoB決済の領域で目指す世界観を共有できる、技術やノウハウを持つパートナーとの協業も検討していきたいですね。

鈴木

ありがとうございます。

BtoB決済は、TISでも今後力を入れていく分野ですが、実際には導入を検討される企業によって、経営状況や情報感度が大きく異なり、それぞれにさまざまな課題があります。決済や取引に関する法改正が多方面に進み、それに追いつくのが精一杯で、まずはその対応を優先したい企業と、より積極的に事業成長を目指す企業では異なる課題が存在します。それぞれの課題に対応した適切なサービスを、どのようなアプローチで提供していくかが、我々にとっても大きな課題だと考えています。

▼TISが展開を進める中小企業向けDXサービス

6.今回のまとめ

✓端末レスによるキャッシュレス導入は、端末管理コストをゼロにするだけでなく、導入事業者の裾野を広げる。

✓ BtoB取引のマーケットはBtoCに比べ膨大で、今後キャッシュレス決済の急成長が見込まれている。

✓企業のDX化が進むと、そこには必ずキャッシュレス決済が伴う。

✓業務フローにBPSPを組み込むことで、業務と決済をシームレスにつなぐ業務のDXが実現できる。

取材日:2024年7月22日