トヨタが提供する決済アプリ「TOYOTA Wallet」と、自転車シェアリングサービスの「ドコモ・バイクシェア」が協業を開始した。

TOYOTA Walletは、プリペイド、クレジット、デビットなど豊富な決済手段を搭載する決済アプリだ。また、別事業者がもつサービスをミニアプリとして、TOYOTA Wallet内で提供するいわゆる“スーパーアプリ”でもある。

ドコモ・バイクシェアは、そんなTOYOTA Walletのミニアプリ事業者の1つとしてTOYOTA Walletと連携している。TOYOTA Walletの登録者であれば、ドコモ・バイクシェアを利用するためにあらためてユーザー登録する必要はない。TOYOTA Walletからシームレスにドコモ・バイクシェアの利用や決済が行えるのだ。

昨今、注目度が高まるスーパーアプリ・ミニアプリだが、TOYOTA Walletやドコモ・バイクシェアはどのようなメリットを見出しているのだろうか。

今回、トヨタファイナンシャルサービス株式会社の澤田 建之 氏、株式会社ドコモ・バイクシェアの清水 貴司 氏による対談を実施。TOYOTA Walletとドコモ・バイクシェア協業の狙いやモビリティ社会に向けての展望について語っていただいた。

■対談メンバー■

トヨタファイナンシャルサービス株式会社

イノベーション本部ペイメントソリューショングループ

グループバイスプレジデント

澤田 建之 氏

![]()

株式会社ドコモ・バイクシェア

取締役

清水 貴司 氏

・モビリティ事業者との連携で、ユーザーに”移動する楽しさ”を提供

・TOYOTA Wallet×ドコモ・バイクシェアの協業でシームレスな顧客体験を実現

・利用者の拡大を図り、必要なタイミングに最適なサービスの提供を目指す

●モビリティ事業者との連携で、ユーザーに”移動する楽しさ”を提供

──TOYOTA Walletとは、どのようなサービスなのでしょうか。

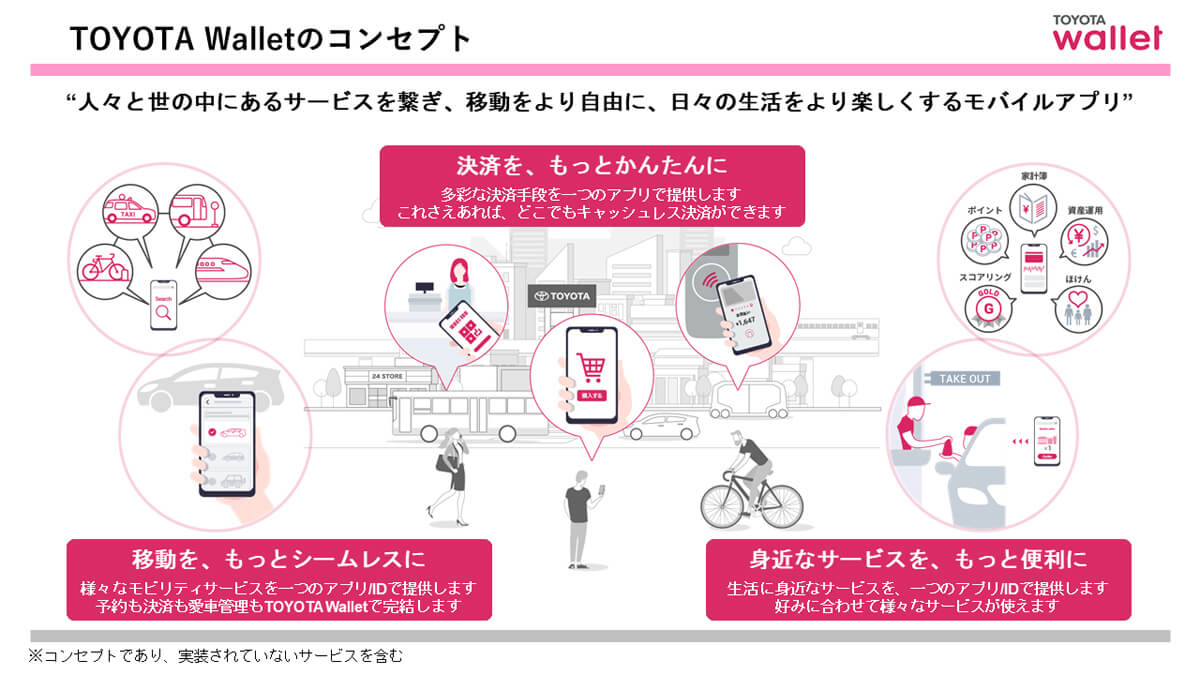

澤田氏:2019年11月にリリースされた決済アプリで、スマートフォンにより多様化する複数の決済手段を1つのアプリで提供しております。

決済種類は、プリペイド、クレジット、デビットの3種類を搭載しています。プリペイドではiD、QUICPay+、JCBコンタクトレス、ECでも利用できるMastercardコンタクトレスなどに対応しています。クレジット式では、トヨタ販売店でお得に使えるTSCUBIC Pay(バーチャルのクレジットカード)に対応しているほか、QUICPay+に関しては、チャージ&ペイ方式を選んでいただければ実質的にクレジット払いとして利用できます。銀行口座から即時引落しとなるデビット式としては、銀行PayやBank Payなどが対応しており、4メガ銀行、ゆうちょ銀行をはじめとした多くの銀行と連携が可能です。

──本当に多彩な決済手段を搭載されているのですね。

澤田氏:サービス面でも、ミニアプリによる各種サービス連携やトヨタ販売店とのコミュニケーションなど多彩な機能を提供しております。ベース機能としてのスマホ決済があり、その上に、MaaSやトヨタ販売店向けの機能、日常生活を豊かにする機能などを連携させ、トヨタ内外のお客様が広く便利に使えるアプリになっております。

清水氏:澤田さんのお話で、TOYOTA Walletの戦略のスケールの大きさがよくわかりました。

──そもそもトヨタグループとして決済サービスや決済アプリを始めることになったのはなぜでしょうか。

澤田氏:理由は主に3つあります。1つ目の理由は、キャッシュレス化の進行です。政府は2025年までにキャッシュレス比率を40%まで高めることを目標にしており、※1 新型コロナウイルスの影響で非対面・非接触の支払手段の需要も増加しています。また、「CASE※2」やMaaSの発展もあり、少額決済が小銭からキャッシュレスへと移行していることがTOYOTA Wallet提供の背景になっています。

2つ目の理由は、モビリティカンパニーとしてユーザー体験を深化していくことを目指しているからです。2018年のCESで、トヨタ自動車はモビリティカンパニーへ変革することを宣言しました。これまでトヨタファイナンシャルグループは、自動車の販売金融を提供していました。しかし今後は、トヨタとの顧客接点やコミュニケーション機能を持ち、その機能に決済を含んだ金融サービスを提供する会社に変わる必要があるのです。

3つ目の理由は、人々の生活のIT化が進んでいることです。これまでのトヨタでは、販売店での対面セールスが主なお客様との接点でした。しかし、IT化が進んでいる今、スマートフォンを介してのお客様との継続的かつ双方向でのデジタル接点が重要になっています。そのデジタル接点の1つとなるのがTOYOTA Walletなのです。

清水氏:澤田さんがおっしゃるように、これからのサービスにはデータの収集・分析は欠かせません。これまでは、各サービスがばらばらにお客様に提供されており、お客様のデータがサービス間で共有できていないことが多かったのです。結果として背景にあるお客様の想いが見えない状態になっていました。今後は、お客様のデータを共有することで、背景にあるお客様の想いを関係者で共有し、お客様にとって最適なサービスを提供していくことが重要になるでしょう。

澤田氏:そうですね。まさに、それこそがTOYOTA Walletがミニアプリを通じてモビリティ事業者様と連携する意味だと思います。ドコモ・バイクシェアなど、様々な取り組みを先行して行っている事業者とアライアンスを組ませていただくことで、自社だけではできない多様な選択肢をお客様に提供し、移動する楽しさをお届けしたいと考えています。

●TOYOTA Wallet×ドコモ・バイクシェアの協業でシームレスな顧客体験を実現

──次に、ドコモ・バイクシェアのサービスの概要についてお伺いします。

清水氏:ドコモ・バイクシェアは、自転車をシェアするシェアサイクルサービスです。わかりやすくいえばレンタサイクルなのですが、一般的なレンタサイクルとは違う点があります。まず、「ポート」と呼ばれる場所であれば、借りた自転車をサービスエリア内のどこに返却してもいいということです。また、通常のレンタサイクルは有人窓口なので営業時間が限られていますが、ドコモ・バイクシェアはアプリやICカードを使うことで24時間365日、好きなときに利用できます。この点が昔からあるレンタサイクルとの大きな違いといえます。

澤田氏:自転車は、これからますます脚光を浴びる乗り物になりそうですね。私はヨーロッパに駐在していたことがありますが、オランダなどではすでに自転車が町の主役でした。機動力、利便性、カーボンニュートラルなどの環境への貢献、健康増進など、多くのメリットがありこれから確実に伸びてくる移動手段だと思います。その中で、ドコモ・バイクシェアは24時間365日いつでも利用できて自由に返却できるという使い勝手の良さがすばらしいですね。

──ドコモ・バイクシェアがTOYOTA Walletのミニアプリに参画したのはなぜでしょうか。

清水氏:ドコモ・バイクシェアは2011年に事業を開始しました。10年間運営してきて、会員は120万人近くに達しています。毎日4~5万回利用されており、開始当初からすると多くのお客様にご利用いただいています。

しかし公共交通機関と比較すると、120万人という数は決して多いものではありません。人口の1%にしか利用されないサービスは、まだ公共の乗り物とは呼べません。では、どこに課題があるのかというと、ドコモ・バイクシェアを使うためだけに会員登録したり、クレジットカードを登録したりすることが、ユーザー様にとってハードルが高いのではないかと考えました。そういった課題の解決策の1つが、様々なパートナー企業との提携です。TOYOTA Walletのようなドコモ・バイクシェアユーザーと親和性の高いアプリの中から、ドコモ・バイクシェアを利用できるようになれば、お客様の利便性が向上し新たなお客様も獲得できると考えたのです。これが、TOYOTA Walletへの参画の理由です。

──TOYOTA Walletへの参画までの経緯を教えてください。

清水氏:もともと、ドコモ・バイクシェアは「my route(マイルート)」というトヨタ様のMaaSアプリと提携していました。そこでトヨタ様とつながりが生まれ、次にTOYOTA Walletというサービスがリリースされると聞いて、そちらでも連携していきましょうという話になったのです。

──トヨタファイナンシャルサービスとしては、ドコモ・バイクシェアのどのようなところに魅力を感じてミニアプリへの参画を打診されたのでしょうか。

澤田氏:クルマによる移動だけではカバーできないエリアへの移動や、ラストワンマイルの移動など、自転車には自転車の良さがあります。ドコモ・バイクシェアはすでに多くのエリアをカバーされています。さきほど清水さんが利用者の広がりが課題だとおっしゃいましたが、私が住んでいる江東区ではドコモ・バイクシェアの自転車とよく町ですれ違うんですよ。かなり普及している地域もありますし、これは日本全国に広がっていくサービスだと感じています。そのような点に魅力を感じました。

──ドコモ・バイクシェアはTOYOTA Walletのミニアプリに参画後、何か新しい取り組みは行っておられるのでしょうか。

清水氏:名古屋では、一部のトヨタレンタリースのお店にドコモ・バイクシェアのポートを置かせていただいています。というのも、私はスキーなどに行くときレンタカーを借りることがあるのですが、そのとき課題になるのが、「そのレンタカーの店舗までどうやって行くのか」ということなんです。そこでドコモ・バイクシェアのポートがあれば、自転車で行ってトヨタレンタリース店舗で返却できるのは便利ですよね。逆に、トヨタレンタリースのお客様にとっても、トヨタレンタリース店舗でドコモ・バイクシェアが借りられるというのはわかりやすい魅力になるのではと考えました。現在、そういった新しいお客様に向けて、TOYOTA Walletのドコモ・バイクシェアを利用したお客様に対するキャンペーンも実施しています。

●利用者の拡大を図り、必要なタイミングに最適なサービスの提供を目指す

──TOYOTA Walletとドコモ・バイクシェア、2つのサービスが生み出すシナジーについてよくわかりました。今後、お二人はサービスを通してどのような展望を持たれているのでしょうか。

澤田氏:将来の話ではありますが、さらに多くのサービスや決済手段をTOYOTA Walletに搭載し、日常的に使っていただけるようにしていきたいですね。利用者が増えるとお客様のデータも増えますから、お客様が必要としているサービスを最適なタイミングでご提案できるようになります。

清水氏:まさに澤田さんがおっしゃったように、お客様が必要なタイミングにドコモ・バイクシェアの利用を促す通知がされるようになれば便利ですよね。TOYOTA Walletのお客様にもドコモ・バイクシェアって便利だなと思っていただきたいですし、期待を裏切らないようにサービスを向上させたいと思います。

様々なサービスがシームレスにつながり、「移動がより自由になり、日々の生活が便利に、楽しくなる社会」が訪れる日もそう遠くはなさそうだ。

<注釈>

※1 参考:「キャッシュレスの現状及び意義」(経済産業省発表)より

https://www.meti.go.jp/policy/mono_info_service/cashless/image_pdf_movie/about_cashless.pdf

※2 Connected(コネクティッド)、Autonomous/Automated(自動化)、Shared(シェアリング)、Electric(電動化)などの技術革新

※この記事が参考になった!面白かった! と思った方は是非「シェア」ボタンを押してください。