コラム

早速ですが、P2P(ピアツーピア)決済という言葉をご存知ですか?最近、海外の決済関連サイト「PYMNTS」で「P2P決済は小売業に利便性と柔軟性をもたらす」という記事を読みました(*1)。 記事によると、P2P決済は小売業界に革命をもたらしており、スターバックスからeBayに至るまでの大手企業が、消費者により便利で柔軟な決済オプションを提供する機能を提供しています。さらに米国では消費者の51%がP2P決済を利用しており、英国でも居住者の52%が利用しているようです。

今回はこのP2P決済に注目して、P2P決済とはどのような仕組みなのか、従来のキャッシュレス決済とどのように異なるのか、そして今後のキャッシュレス決済にどのような影響を与えるのかについて考えてみたいと思います。(*1) https://www.pymnts.com/news/retail/2024/p2p-payments-bring-convenience-flexibility-retail/

1.P2P決済とは

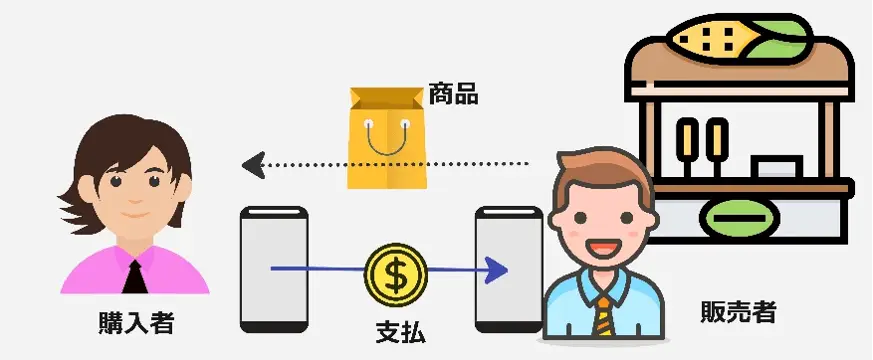

P2P決済とはPeer to Peer決済の略で、購入者(支払い側)と販売者(受け取り側)が直接資金をやり取りする決済方式です。現金決済のようなアナログな決済は通常P2P決済とは言いませんが、デジタル通貨を現金のように直接やり取りするサービスはP2P決済またはP2P送金と呼んでいます。

海外ではPayPal、Venmo、Cash App、Zelleといったサービスがよく知られています。日本でもPayPayや楽天ペイ、メルペイ、d払い、au Payなど多くの決済サービスがP2P送金をサポートしています。日本の場合、主に個人間の送金手段として使われています。 P2P決済におけるお金の支払イメージ

P2P決済におけるお金の支払イメージ

2.これまでのキャッシュレス決済との違いは何か?

P2P決済が従来のキャッシュレス決済と何が違うのか考えてみましょう。冒頭で引用した記事によると「小売業界に革命をもたらしている」と書かれています。日本ではキャッシュレス決済はまだ発展途上ですが、成熟したキャッシュレス社会である欧米では、P2P決済が従来の決済の課題に一定の解決策を提示しているためと考えられます。

キャッシュレス決済において、最も普及している決済手段は国際ブランドカード決済です。いわゆるVISA、Mastercard、JCB等のクレジットやデビットカード決済のことです。この伝統的なカード決済は世界中どこでも手軽に使える決済手段として大きな利便性を提供しており、近年のインターネットやスマートフォンを利用した決済において必要不可欠な決済手段になっています。

一方で、欧米のキャッシュレス社会では高額な加盟店手数料や大手国際ブランドの市場独占といった課題も明らかになっています。このような問題に対して、訴訟や法的な規制が強化されるといった動きが起きているのも事実です。

加盟店手数料の問題の根本的な原因は、国際ブランドカード決済の高コスト構造にあります。1枚のカードが世界中どこでも使うことができるのは、多くの事業者が関わり、協力することで実現しているのです。

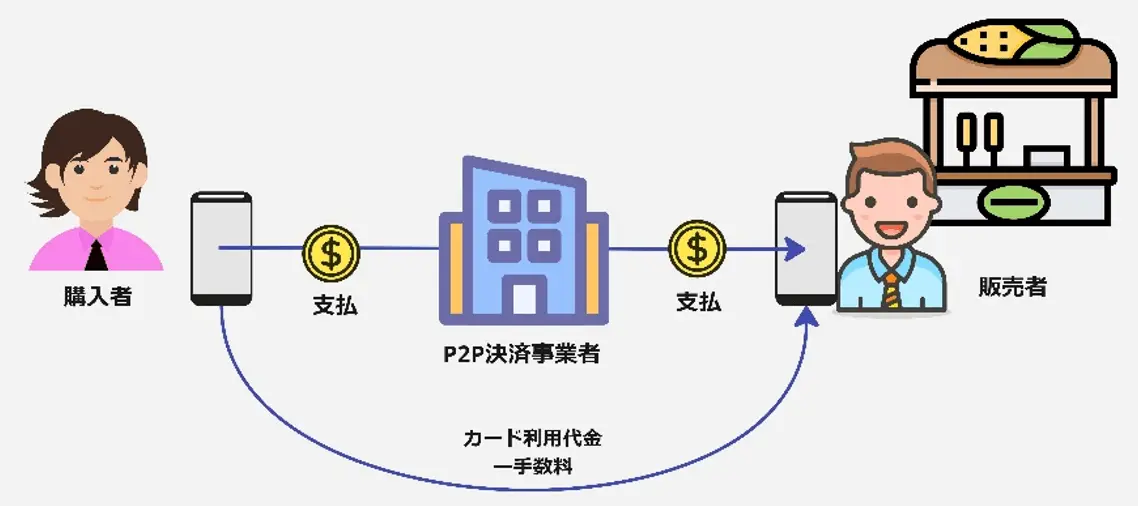

カード決済におけるお金の支払イメージ

カード決済におけるお金の支払イメージ

上の図は、カード決済におけるお金の支払イメージを表しています。加盟店(お店)でカードを利用すると、購入者の銀行口座からカード発行会社がカード利用代金を引き落とします。引き落されたカード利用代金は、最終的に加盟店の銀行口座に振り込まれるのですが、その間に複数の事業者を経由します。各事業者はそれぞれ手数料をカード利用代金から差し引くため、加盟店に振込まれるのはカード利用代金から手数料を差し引いた金額になります。この手数料が加盟店負担となるわけです。

P2P決済では、購入者と店舗の間にP2P決済事業者だけが仲介するため、決済コストが大幅に削減できます。 P2P決済におけるお金の支払イメージ

P2P決済におけるお金の支払イメージ

P2P決済は非常にシンプルであるため、ネットワークやシステムがカード決済と比べ簡易に実現できること、それに伴い仲介事業者が少なく、低コストかつ短時間で決済サービスを提供できることが最大のメリットになります。

その一方でカード決済のように世界中で利用できるサービスになっているかというと、一部のP2P決済事業者を除いて、まだ地域限定的なサービスにとどまっていることも事実です。国際的に決済サービスを実現するためには、国家間を跨いだネットワークや加盟店網などのインフラが必要になります。そうした面において、現在のところ国際ブランドカード決済に遠く及ばないというのが現状です。

3.今後のキャッシュレス決済への影響

P2P決済がこのまま地域限定のサービスにとどまるかというと、必ずしもそうではないでしょう。ネットワークということで言うと、既に世界中にインターネットが普及しています。そして近年web3というブロックチェーンを活用した分散処理技術が世の中を変えようとしています。暗号資産やステーブルコイン、CBDCといった新しい通貨が登場しています。

ブロックチェーンはビットコインなど暗号資産で実証されているように、安全性や可用性にすぐれ、ボーダーレスな送金をを可能にしています。しかも中央集権的なネットワークではなく、ユーザー間でダイレクトなP2P決済を実現することが可能です。 web3技術を活用したP2P決済を広く普及するためには、技術的な検証、ユーザービリティの改善、法的整備など、乗り越えなければならない課題が多数あります。しかし、安全で利便性の高いキャッシュレス決済の普及には、ブロックチェーン技術を活用したP2P決済が大きな役割を果たすと考えています。

web3技術を活用したP2P決済を広く普及するためには、技術的な検証、ユーザービリティの改善、法的整備など、乗り越えなければならない課題が多数あります。しかし、安全で利便性の高いキャッシュレス決済の普及には、ブロックチェーン技術を活用したP2P決済が大きな役割を果たすと考えています。

▼web3についてはコチラをクリック