近年、FinTech業界に注目が集まっています。FinTech(フィンテック)とは「金融(Finance)」と「技術(Technology)」を組み合わせた造語で、バーコード決済やアプリを活用した送金サービスなどの事業が一例としてあげられます。ニーズの高まりを受け、「FinTech事業への参入を進めている」「FinTech業界で起業を検討している」という方もいるでしょう。そうした方々に向けて、FinTech関連の事業において知っておくべき「資金決済法」の概要や規制内容、事業者に求められることなどを解説します。

1.資金決済法とは

まず、資金決済法の概要と目的について見ていきましょう。

資金決済法の概要

資金決済法とは、ごく簡単にいうと電子マネー、暗号資産等といった新たな決済手段や資金移動のような決済システムにつき規制する業法で、資金決済システムの安全性、効率性及び利便性の向上に資することを目的とする法律です。

近年の情報通信技術の発展や利用者ニーズの多様化といった資金決済システムをめぐる環境の変化に対応するために、従前からあった前払式証票法を廃止し、新たに制定されました。

2009年6月に公布、2010年に施行されたのち、数度の改正を経て現在に至ります。

資金決済法の目的

デジタル時代における新たな送金システムや決済サービスを適切に機能させるためには、制度面でのバックアップが必要でした。資金決済法は、そのために制定されたものです。具体的には、下記のような課題に対応するものといえるでしょう。

・確実に決済ができること

・前払いや即時払いサービスにおける利用者の資金の確保

・後払いサービスにおける過剰与信の防止

・第三者による、不正利用の防止や救済

・悪質な加盟店などによる、被害の防止や救済

・個人情報の保護

・マネー・ロンダリング(資金洗浄)の防止

▼参考資料

金融庁『新たな資金決済サービス』

国民生活センター『決済法制と資金決済法の概要』

2.資金決済法の主な規制対象とその内容

次に、資金決済法の具体的な規制内容について解説します。

資金決済法の対象となる事業は主に5つです。

・資金移動業

・暗号資産(仮想通貨)交換業

・収納代行・代金引換等

・電子決済手段等(ステーブルコイン)

それぞれ具体的な内容を見ていきましょう。

前払式支払手段

前払式支払手段とは、事前に利用者が発行者へお金を支払って購入し、商品やサービスを受ける際に利用する支払手段のことです。典型例として電子マネーがあげられます。

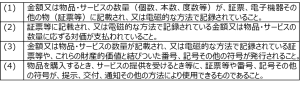

資金決済法は、3条と4条で前払式支払手段について定義しています。次の表のとおりです。

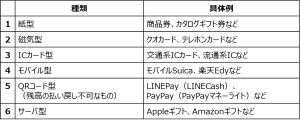

前払式支払手段は、具体的には下記の6つに分類されます。

次に前払式支払手段の発行形態について説明します。資金決済法上、前払式支払手段は次の自家型発行者と第三者型発行者の2形態に区別されています。

自家型発行者には、法人だけでなく個人もなることができます。自家型発行者として事業を行う場合に、特段の登録は不要ですが、「毎年3月末および9月末の未使用残高が1,000万円を超えるものに対して」財務局長等への届出が必要となります。

これに対し第三者型発行者になることができるのは、内閣総理大臣の登録を受けた法人でなければなりません。

そのほか、前払式支払手段の利用者保護に関する措置や、委託先に対する指導についても定められています。

資金移動業

資金移動業とは、銀行など金融機関以外が業として「為替取引」を営むものです。ここでいう為替取引は、最高裁の判示(最判平成13年3月12日)で述べられており、以下を意味します。

出典:最高裁判所『最高裁の判示(最判平成13年3月12日)

このような為替取引は、銀行が業として行うもので、資金決済法が資金移動業につき規定する前は、銀行のみに認められていました。資金決済法は、所定の用件の下で、銀行ではない者も資金移動業者として「為替取引」を営むことができるものとしています。

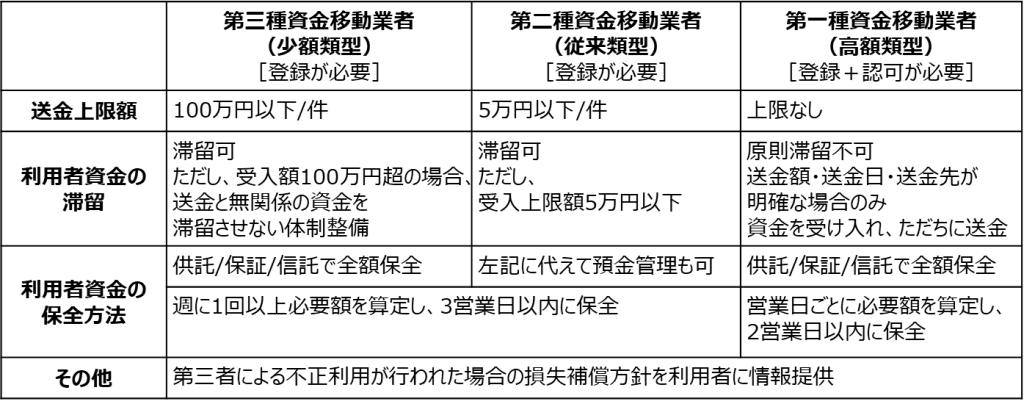

そして2021年施行の改正法で資金移動業が3段階に分けられ、認可制の「第一種資金移動業」では、100万円を超えた額の送金が可能とされています。

資金移動業者は、為替取引と無関係に資金を預かったり、送金用口座と称して長期間金銭を預かり利息を付したりするなど、実質的に出資法第2条第2項の「預り金」に該当する行為を行うことができません。

そのため、種別にかかわらず、資金移動業の適正な遂行を確保する観点から、資金移動業者には、利用者から受け入れた資金のうち「為替取引に用いられることがないと認められるもの」を保有しないための措置をとるよう求められています。

資金移動業者が資金移動のために預かった資金を手元に留めたままにしておくと、そのお金は実質的には為替取引とは関係がない預り金となってしまいます。資金決済法は、そのような利用者資金の滞留を基本的には認めていません。これを滞留規制といいます。

資金決済法は、そのほかに、利用者の保護に関わる措置や履行保証金の供託、為替取引で負担する債務の制限なども定めています。それらをまとめたのが次の表です。

出典:金融庁『金融庁説明資料(近年の資金決済制度の動きについて)』

暗号資産(仮想通貨)交換業

暗号資産交換業(仮想通貨)も資金決済法の規制対象です。暗号資産とは、インターネットを介して不特定多数の間でやりとりする財産的価値で、ブロックチェーン技術を使用したビットコインなどの電子マネーの総称をいいます。

暗号資産の法的な性質は、現在まで明らかではありませんが、資金決済法は、もっぱら業法的観点から、暗号資産交換事業者の規制および流出リスクへの対応、広告や勧誘規制などといった事項について規定しています。

暗号資産についての実体法的規制が存在しない現在、資金決済法は、事実上、暗号資産について規制する主要な法規として機能しているといってよいでしょう。

収納代行・代金引換等

収納代行とは、消費者がECサイト(電子商取引)で購入した商品の代金をコンビニエンスストアで支払う決済サービスなどを指します。代金引換(代引き)は、商品の代金や送料、手数料を荷物の受け取り時などに消費者が支払う方法です。

収納代行はこれまで資金決済法の規制の対象外でしたが、2021年施行の資金決済法で、収納代行の一部が規制の対象となりました。具体的には、「割り勘アプリ」など、ほかの参加者から幹事への送金が事実上発生しているものについてです。これらは、実質的に個人間送金に該当するサービスと判断されたためです。

電子決済手段等(ステーブルコイン)

2023年施行の改正法で、「電子決済手段等(ステーブルコイン)」の規制が設けられました。ステーブルコインとは、取引価格の安定を目的として、米ドルや金などの資産と連動するように設定された仮想通貨の一種です。

ステーブルコインは、次の2つに分類されています。

法定通貨の価値と連動した価格(例:1コイン=1円)で発行され、発行価格と同額で償還を約束するもの、およびこれに準ずるもの

●暗号資産型

デジタルマネー類似型以外のもの(アルゴリズムで価値の安定を試みるものなど)

デジタルマネー類似型の発行者は、銀行、資金移動業者、特定信託会社に限定。仲介者は登録制となり、「電子決済手段等取引業者」という名称に定められました。

▼参考資料

金融庁『金融審議会「決済法制及び金融サービス仲介法制に関するワーキング・グループ」』

国民生活センター『多様化・重層化するキャッシュレス決済 第4回 前払式支払手段を理解する(1)』

金融庁『金融庁説明資料(近年の資金決済制度の動きについて)』

一般社団法人日本資金決済業協会『前払式支払手段とは』

国民生活センター『決済法制と資金決済法の概要』

国民生活センター『【知っておきたい資金決済法】第2回 資金移動業(1)』

3.規制対象となる事業者に求められること

資金決済法に関して事業者に求められる対応を具体的に見ていきましょう。

(1)資金決済法の規制対象かを確認する

事業が規制対象となるかを確認しましょう。資金決済法は複数回にわたり改正法が施行されているため、最新の規制内容に照らし合わせたチェックが重要です。

(2)届出と登録を行う

資金決済法の規制対象となる場合、法令の定めるところにより所定の手続きを踏む必要があります。

例として、第二種資金移動業を営むのであれば、内閣総理大臣の登録を受けることが必要です。申請時は、申請用フォーマットを金融庁のサイトもしくは一般社団法人日本資金決済業協会のサイトからダウンロードし、「商号や住所」「資本金」「資金移動業の種別(第一種資金移動業/第二種資金移動業/第三種資金移動業)」などを記載して提出します。

(3)コンプライアンス対策を行う

コンプライアンスの面でも対策を講じることが求められます。

資金決済法に違反すると懲役や罰金といった刑罰を科せられることがあるため、改正法が施行されるたびに社内の規定や体制の再構築、業務に携わる従業員への周知を行うことが必要です。

(4)改正の動向に注意を払う

資金決済法は現状に合わせて改正されていくので、上記の対策を行ったうえで最新情報を細やかにチェックして対応を継続することが重要です。

▼参考資料

e-Gov法令検索『資金決済に関する法律』

一般社団法人日本資金決済業協会『事業者のみなさまへ』

4.資金決済法の主な改正の履歴

2010年4月施行

【ポイント】

・前払式支払手段を定義

・資金移動業の創設

資金決済法は、2009年に公布、2010年施行されました。前払式証票(商品券、テレホンカードなど)に加え、サーバ型の前払式支払手段(電子マネーなど)が適用対象になっています。

2017年4月施行

【ポイント】

・仮想通貨交換業の創設

暗号資産交換業の登録制が導入され、金融庁財務局で認められた業者のみが、国内で暗号資産を取り扱える仕組みとなりました。

2020年5月施行

【ポイント】

・利用者保護の確保、ルール明確化のための整備

・「仮想通貨」の法令上の呼称を「暗号資産」に変更

前払式支払手段で、利用者の保護の観点から資金の保全に関わる事項や無権限取引により発生した損失の補償などの情報提供義務が定められています。

2021年5月施行

【ポイント】

・資金移動業の3類型化

前述のとおり、2021年5月の改正法で資金移動業が3つに分類され、リスクに応じた規定が設けられました。

2023年6月施行

【ポイント】

・電子決済手段等取引業の創設

海外でステーブルコインの発行・流通の増加や、銀行での取引モニタリング(疑わしい取引の検知)の必要性が高まったことなどを受け、現況に応じる形で定められたものです。

また、マネー・ロンダリング※の事例が増えていることから、高額なチャージが可能な電子マネーなどを主眼とし、「高額電子移転可能型前払式支払手段に係る制度」も導入。

※マネー・ロンダリング…犯罪によって得た利益の出所がわからないようにし、捜査機関などによる発見や検挙を逃れようとする行為のこと

電子マネーなどの発行者(交通機関、小売業など)に対して、業務実施計画の届出を求めるとともに、犯罪収益移転防止法犯に基づく本人確認などの規律を定めました。

▼参考資料

金融庁『安定的かつ効率的な資金決済制度の構築を図るための資金決済に関する法律等の一部を改正する法律案の概要』

金融庁『金融庁説明資料(近年の資金決済制度の動きについて)』

金融庁『利用者向けリーフレット「平成29年4月から、『仮想通貨』に関する新しい制度が開始されます。」について』

警察庁『マネー・ローンダリング対策の沿革』

5.資金決済法への対応では専門家の助言が必要

社会の現状に合わせ、複数回の改正を重ねてきた資金決済法。今後も、資金決済に関わる事業者は、法が定める内容を十分に理解し、正しく対応していくことが求められます。

そのためには、専門的な知識が必要です。社内に法務担当者がいれば、サポートを受けることは可能でしょう。ただし、情報のキャッチアップに時間がかかったり、ほかの優先業務があったりで、スピーディな対応が難しいケースも起こり得ます。

そのような場合、支援サービスの利用も視野に入れてみてはいかがでしょうか。TIS株式会社では、決済サービスを立ち上げるお客様へ、コンサルティングからシステムまで一貫したサービス提供を行っています。

専門家の的確なアドバイスによって、スムーズな事業の立ち上げを支援します。決済サービスを立ち上げたいと思われましたら、是非一度ご相談ください。

弁護士 松嶋 隆弘 様

日本大学(法学部)教授、弁護士(桜川協和法律事務所)

日本大学大学院法学研究科博士前期課程終了後、司法修習等を経て、現職。

日本私法学会理事、公認会計士試験試験委員(企業法)などを歴任。

令和元年度会社法改正に関する衆議院法務委員会参考人

<著書・論文>

・松嶋隆弘=大久保拓也編『商事法講義1~4』(中央経済社)

・松嶋隆弘「決済法からみた暗号資産」法律のひろば74巻11号67頁等多数

※この記事が参考になった!面白かった! と思った方は是非「シェア」ボタンを押してください。