コラム

企業がクレジットカード事業へ参入する手段として、「提携カード」があります。自社ブランドのカードを通じて顧客との接点を持ちやすく、利用者にとってもポイント還元や独自特典などの魅力があるため、流通・サービス業などを中心に活用されるケースが見られます。

提携カードはどのような枠組みで発行されるのでしょうか。また、カード会社が直接発行する「プロパーカード」とはどのような点が異なるのでしょうか。

本記事では、提携カードの基本的な仕組みを整理したうえで、企業側から見たメリット・デメリットや検討時の留意点を解説します。

1 提携カードとは

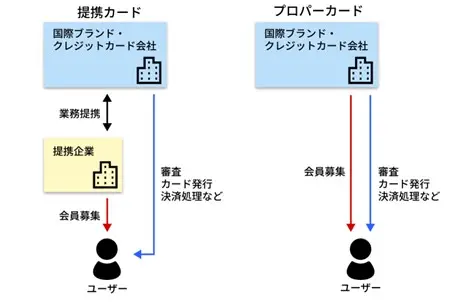

「提携カード」とは、企業がクレジットカード会社と提携し、共同で発行されるクレジットカードです。一般的に、提携企業のブランド名を冠したカードとして提供され、会員募集や販促活動を提携企業が担うケースが多い点が特徴です。一方で、カードの発行主体や与信審査、利用代金の精算、決済ネットワークとの接続などの中核業務は、クレジットカード会社(Issuer/イシュア)が担います。このように、役割を分担することで、提携企業は自社ブランドのカードを展開できる仕組みとなっています。

提携カードの枠組みを活用すれば、決済や与信管理に関する機能を自社で保有していない企業でも、クレジットカード事業に関与することが可能です。ただし、提携条件や役割分担の内容は契約によって異なります。

また、提携企業での利用に応じたポイント付与や特典が設定されることも多く、利用者にとっても一定の利便性やメリットがあるとされています。

なお、クレジットカード会社が自社名義で直接発行するカードは「プロパーカード」と呼ばれます。両者の違いについては、次章で整理します。

1-1 プロパーカードとの違い

プロパーカードと提携カードの主な違いは、発行主体やブランドの位置づけ、特典設計の考え方などにあります。代表的な違いは次のとおりです。

| プロパーカード | 提携カード | |

|---|---|---|

| 会員募集の主体 | 国際ブランド・クレジットカード会社 | 提携企業が担うことが多い |

| ブランドの位置づけ | カード会社ブランドを前面に出す設計 | 提携企業ブランドを前面に出す設計 |

| 特典内容 | 汎用性の高い特典が中心 | 提携企業のサービスに関連した特典が中心 |

| 年会費 | 有料が多い | 無料が多い |

プロパーカードは、クレジットカード会社が自社名義で発行し、自社ブランドの価値を軸に設計されるカードです。特典は幅広い利用シーンに対応した内容となることが多く、年会費を設定するカードも少なくありません。

一方、提携カードは、提携企業との協業により発行されるカードで、当該企業の顧客基盤やサービスと連動した特典設計が行われる点が特徴です。特定の店舗やサービスでのポイント優遇などが設定されることが多く、対象サービスの利用頻度が高い利用者にとってはメリットを感じやすい場合があります。

なお、近年では提携カードにおいてもゴールドカードやプラチナカードなどの上位ランクが設定される例も見られます。実際の仕様やポジショニングは、各カード会社および提携企業の戦略によって異なります。

2 提携カードを発行する仕組み

提携カードでは、与信審査やカード発行などの基幹業務をクレジットカード会社(イシュア)が担い、提携企業は主に会員募集や販促活動、既存顧客との接点強化などを担うという役割分担が一般的です。

また、利用代金の請求・精算やシステム運用といった決済処理(いわゆるプロセッシング業務)についても、カード会社またはその委託先が担うケースが多く見られます。このような枠組みにより、決済基盤や与信管理機能を自社で保有していない企業でも、カード会社との提携を通じてクレジットカード事業に関与することが可能となります。ただし、具体的な業務分担や責任範囲は契約内容によって異なります。

一方、プロパーカードでは、カード会社が自社名義で発行し、会員募集やマーケティング活動も含めて主導的に展開する点が特徴です。

3 利用者視点で見た提携カードの特徴

提携カードとプロパーカードは、発行主体や役割分担だけでなく、利用者から見た商品特性にも違いがあります。ここでは、利用者視点で見た提携カードの主な特徴を整理します。

- 特定サービスと連動した特典が設定されることが多い

- 年会費や利用条件の設定に特徴がある

- ブランドの打ち出し方が異なる

- 提携関係に基づく商品構造である

それぞれ詳しく解説します。

3-1 特定サービスと連動した特典が設定されることが多い

提携カードは、提携企業のサービスや店舗利用と連動した特典が設定されることが多い点が特徴です。

例えば、流通事業者やEC事業者との提携カードでは、当該企業のサービス利用時にポイント還元率が優遇されるなど、特定の利用シーンを前提とした特典が用意されるケースが見られます。

一方、プロパーカードは幅広い利用シーンを想定した設計であることが多く、特定企業との結びつきを前提とするものではありません。

3-2 年会費や利用条件の設定に特徴がある

提携カードには、年会費無料のカードが多く見られます。これは、提携企業の顧客基盤拡大や利用促進を目的とした商品が多いためです。

もっとも、有料の提携カードや、一定の利用条件を満たすことで年会費が免除されるタイプも存在します。

年会費や利用条件の設定は商品ごとに異なりますが、提携カードは比較的幅広い層を対象とした商品展開が行われる傾向があります。

3-3 ブランドの打ち出し方が異なる

提携カードは、提携企業のブランドを前面に出した商品である点も特徴の一つです。

カード会社の自社ブランドを軸とするプロパーカードとは異なり、提携カードでは「どの企業と連携しているか」が商品価値の一部となります。

そのため、利用者が日常的に接している企業との関係性を重視する場合には親和性が高い一方で、カード会社ブランドそのものを重視する利用者にとっては、評価が分かれる場合もあります。

3-4 提携関係に基づく商品構造である

提携カードは、カード会社と提携企業との契約に基づいて提供される商品です。そのため、提携条件の見直しや契約終了などにより、特典内容の変更や新規発行停止などが行われる可能性があります。

プロパーカードにおいても商品改定やサービス変更は行われますが、提携カードの場合は提携関係が商品内容に影響を与える点が構造上の特徴といえます。

4 提携カードを発行する企業が検討すべきポイント

提携カードは、自社ブランドとクレジットカード機能を組み合わせる手法の一つです。導入にあたっては、期待される効果だけでなく、運営体制やリスク管理も含めて総合的に検討する必要があります。以下、主な観点を整理します。

- 事業構造と役割分担

- 顧客戦略との整合

- 収益モデルとコスト構造

- ブランド戦略との整合

- 運営体制と業務負担

- 不正利用・コンプライアンスへの対応

それぞれ詳しく見ていきましょう。

4-1 事業構造と役割分担

提携カードは、カード会社と提携企業が役割を分担して提供する商品です。一般的に、与信審査や利用枠の管理、決済ネットワークとの接続、請求・精算処理などの金融機能はクレジットカード会社(イシュア)が担います。一方で、提携企業は主に会員募集、販促企画、既存顧客との接点設計などを担う構造となります。この役割分担により、提携企業は自社で与信管理や決済基盤を保有せずにカード事業に関与できます。ただし、金融機能を外部に委ねる一方で、顧客体験の設計やブランド管理の責任は自社側に残ります。

そのため、検討段階では以下のような観点を整理する必要があります。

- 会員獲得の責任範囲はどこまでか

- 顧客問い合わせ対応の分担はどうなるか

- データ連携の範囲はどこまで可能か

- 収益分配や費用負担の条件はどう定義されるか

提携カードは「機能を借りる仕組み」であると同時に、「責任を分け合う仕組み」でもあります。導入前に、役割分担を具体的に定義しておくことが重要です。

4-2 顧客戦略との整合

提携カードは、単なる決済手段の提供ではなく、顧客との関係性をどう構築・維持するかという戦略と密接に関わる施策です。多くの場合、提携カードはポイント付与や優待特典を通じて、顧客の継続利用を促す仕組みとして活用されます。特に、自社サービスの利用頻度を高めたい企業や、LTV(顧客生涯価値)の向上を目指す企業にとっては、有効な手段となる可能性があります。

一方で、カード発行数の拡大自体が目的化すると、実際の利用が伴わない「休眠会員」の増加につながることもあります。発行枚数だけでなく、利用率や利用単価といった指標をどのように設計・評価するかが重要です。

また、既存の会員制度やアプリ、ポイントプログラムとの関係性も整理が必要です。提携カードを導入することで、既存施策と競合するのか、それとも補完関係を築けるのかによって、戦略上の位置づけは大きく異なります。

検討にあたっては、次のような観点が挙げられます。

- 提携カードは自社のロイヤルティ戦略の中でどの位置づけになるか

- 発行目標と利用目標をどのように設定するか

- 既存のポイント制度や会員制度との整合は取れているか

- 利用定着を促すためのコミュニケーション設計はどうするか

提携カードは「発行すること」よりも「利用され続けること」に意味があります。そのため、自社の顧客戦略全体の中でどの役割を担うのかを明確にしたうえで検討することが重要です。

4-3 収益モデルとコスト構造

提携カードの導入を検討する際には、収益の発生構造とコスト負担の全体像を把握しておくことが重要です。提携カードでは、契約内容に応じて、発行件数や利用額に連動した手数料分配や紹介料などが発生する場合があります。ただし、収益条件は提携スキームによって大きく異なり、発行枚数の増加がそのまま利益増加につながるとは限りません。

一方で、ポイント原資、入会キャンペーン費用、販促費、運営人件費などのコストも発生します。特に、ポイント制度を自社サービス内で還元する場合は、実質的な値引きと同様の影響を及ぼすため、粗利構造との整合を検討する必要があります。

また、カードの利用促進を図るための施策は継続的な投資を伴うことが多く、短期的な収益よりも中長期的な顧客価値向上を前提とした設計が求められる場合があります。

検討にあたっては、次のような観点が挙げられます。

- 収益分配の条件と算定方法はどのようになっているか

- ポイント原資や販促費を含めた実質コストはどの程度か

- 発行目標と利用目標をどのKPIで管理するか

- 単体収益だけでなく、自社サービスへの波及効果をどう評価するか

提携カードは単独事業として収益を生むモデルであると同時に、自社の既存事業を補完する施策として位置づけられる場合もあります。そのため、カード事業単体の損益だけでなく、全体戦略の中での役割を明確にしておくことが重要です。

4-4 ブランド戦略との整合

提携カードは、自社ブランドを「決済手段」という形で展開する取り組みでもあります。そのため、単なる販促施策としてではなく、ブランド戦略の一部として位置づける必要があります。カードは日常的に利用される接点であるため、自社ロゴやブランド名が物理カードやアプリ上に表示されることは、継続的なブランド露出につながる側面があります。

一方で、カード会社との共同商品である以上、顧客体験の一部はカード会社のサービス品質や対応などに依存することになります。

そのため、次のような観点を整理しておくことが重要です。

- 自社ブランドとカード会社ブランドの関係性をどう設計するか

- 提携カードのブランドポジションは既存商品と整合しているか

- ターゲット顧客層は自社のブランド戦略と一致しているか

- カード体験がブランドイメージに与える影響をどう評価するか

また、提携カードは「自社が金融機能を提供している」という印象を与える側面もあります。企業の事業領域やブランドイメージによっては、金融との結びつきがプラスに働く場合もあれば、慎重な設計が求められる場合もあります。

提携カードの導入は、短期的な販促施策というよりも、中長期的なブランド戦略の一環として検討することが適切です。

4-5 運営体制と業務負担

提携カードの導入にあたっては、事業開始後の運営体制を具体的に想定しておくことが重要です。カードの与信管理や請求処理といった金融機能はカード会社が担いますが、会員獲得施策の企画・実行、キャンペーン設計、既存顧客への利用促進施策などは、提携企業側の主な役割となるケースが一般的です。

そのため、導入後には次のような業務が発生します。

- 入会キャンペーンや特典内容の企画・管理

- 会員向けコミュニケーションの設計

- 利用状況のモニタリングと改善施策の立案

- カード会社との定例調整や条件見直し

- 問い合わせ対応の役割分担管理

特に、カード発行数を増やす段階と、利用定着を図る段階では、求められる施策やKPIが異なります。導入前に、どの部署がどの指標を管理するのかを整理しておくことが重要です。

また、データ活用や顧客分析を行う場合には、社内のデータ基盤や分析体制との連携も必要になります。体制が整っていない場合、カード導入によって得られる情報を十分に活かせない可能性があります。

提携カードは「発行して終わり」の施策ではなく、継続的な運営を前提とした取り組みです。そのため、開始前に必要な人的リソースや社内連携の枠組みを明確にしておくことが求められます。

4-6 不正利用・コンプライアンスへの対応

提携カードはクレジットカード商品である以上、不正利用やコンプライアンスへの対応が不可欠です。不正利用対策や不審取引のモニタリング、マネーロンダリング対策などの金融面の管理は、主にカード会社側が担います。しかし、提携企業側も無関係ではありません。例えば、不正利用に関する問い合わせ対応や、ブランド毀損につながる事象への初期対応などは、自社にも影響を及ぼします。

また、利用データを活用する場合には、個人情報保護法や各種ガイドラインへの適合が前提となります。取得できるデータの範囲や利用目的の明確化、社内での管理体制の整備が求められます。

検討にあたっては、次のような観点が重要です。

- 不正利用発生時の責任分担と対応フローは明確か

- データ連携・活用の範囲は契約上どこまで許容されるか

- 顧客対応における一次窓口はどちらが担うのか

- ブランド毀損リスクを想定した広報・危機管理体制はあるか

提携カードは金融機能を含む取り組みであるため、販促施策とは異なるリスク管理の視点が求められます。導入前に責任範囲と対応体制を整理しておくことが重要です。

5 提携カードにおける特典設計の考え方

提携カードでは、ポイント付与や優待、保険付帯など、さまざまな特典が設定されます。ただし、特典の種類そのものよりも、「どのような目的で設計するか」が重要です。

ここでは、代表的な特典の例と、それぞれの戦略的な位置づけを整理します。

5-1 ポイント制度

ポイント付与は最も一般的な特典です。幅広い利用に対して一定の還元を行う設計と、自社サービス利用時に還元率を高める設計とでは、狙いが異なります。前者はカード利用頻度の向上、後者は自社サービスへの誘導を目的とするケースが多く見られます。

また、ポイントの利用先を自社内に限定するか、外部ポイントへの交換を可能とするかによって、リピート促進と利便性のバランスも変わります。

5-2 優待サービス

提携企業や関連企業のネットワークを活用した優待サービスも一般的です。

飲食・旅行・レジャーなどの優待は差別化につながる可能性がありますが、継続的な提供が可能か、原資負担をどう分担するかといった観点も重要です。

優待は発行時の訴求材料として有効な一方で、利用実態を踏まえた見直しが求められる場合もあります。

5-3 保険機能の付帯

旅行保険やショッピング保険などの付帯サービスは、カードの安心感を高める役割を果たします。

代表的な保険機能は次の表のとおりです。

| 保険の種類 | 特典内容 |

|---|---|

| 旅行保険 | 海外や国内の旅行中の病気・けが・盗難被害などを補償する保険。 |

| ショッピング保険 | クレジットカードで購入した商品の破損・盗難などを補償する保険。 |

| 紛失・盗難保険 | クレジットカードの紛失・盗難による不正利用を補償する保険。 |

ただし、補償条件や適用範囲は商品ごとに異なり、過度な訴求は誤解を招く可能性もあります。顧客に分かりやすく説明できる体制が必要です。

6 提携カードが活用されている主な業界

提携カードは、顧客の利用頻度が高く、継続的な関係構築が重要な業種・業態と特に相性が良い仕組みです。代表的な例として、次のような企業が挙げられます。

- スーパー・コンビニ・ショッピングモール

- ガソリンスタンド

- ECサイト・フリマアプリ

- 交通・旅行サービス

それぞれ提携カードを発行することで、どのようなメリットがあるのか解説します。

6-1 百貨店・商業施設

百貨店やショッピングモールでは、会員制度を軸に顧客管理を行うケースが多く見られます。

年間利用額に応じた優待制度や外商制度などと連動させる形で、提携カードが設計されることがあります。カード利用額を会員ステータスの判定基準に組み込むことで、購買データと会員制度を一体的に管理できる構造が形成されます。

商業施設の場合は、テナント横断型の共通カードとして運用されるケースもあり、施設全体の購買履歴を把握できる点が特徴です。

6-2 スーパー・コンビニなどの日常消費業界

日常的な購買が発生する業界でも、提携カードの活用が見られます。

これらの業界では、価格施策やポイント施策と組み合わせた設計が一般的です。利用頻度が高いため、会員単位での購買履歴が蓄積しやすいという特性があります。

一方で、価格競争が激しい業界でもあるため、還元水準や優遇条件の設計は収益構造とのバランスが重要となります。

6-3 EC・デジタルプラットフォーム

ECサイトやアプリ型サービスでは、決済データと既存の顧客データを組み合わせた分析を行う目的で提携カードが導入されるケースがあります。

オンライン決済が中心であるため、カード利用との親和性が高く、ポイント制度や会員プログラムとの統合設計が比較的行いやすい業界です。

ただし、取得・活用できるデータの範囲は提携条件や法規制に依存します。

6-4 航空会社

航空会社では、マイル制度を基盤とした会員プログラムが広く普及しています。

提携カードは、搭乗時だけでなく日常決済でもマイルを積算できる仕組みとして設計されることが一般的です。これにより、非搭乗期間中も顧客との接点を維持する構造が形成されます。

利用単価が比較的高い業界であることから、年間利用額に応じたステータス制度と連動する設計も見られます。

6-5 鉄道会社

鉄道会社では、通勤・通学といった日常利用を前提とした事業構造を持っています。

提携カードは、定期券機能や交通系ICカードとの連携、沿線商業施設での優遇施策などと組み合わせて設計されるケースが見られます。単なる決済手段ではなく、沿線エリア全体の利用データや会員管理と連動する仕組みとして位置づけられることがあります。

利用頻度が高いという特性から、日常決済との接点を拡張する設計が採用される場合もあります。一方で、運賃制度やIC基盤との関係性を踏まえた設計が必要となる点が特徴です。

6-6 ガソリンスタンド

ガソリンスタンド業界では、価格優遇と連動した提携カードの活用が広く見られます。

リッター単位での割引やポイント付与など、価格差が明確に可視化される設計が採用されるケースがあります。カードは優遇条件の識別手段として機能します。

ただし、優遇設計は原価や市況変動の影響を受けやすいため、収益管理との整合が重要となります。

7 提携カードの事例一覧

ここでは、具体的な提携カードの事例を紹介します。

| カード名 | 公式URL |

|---|---|

| Amazon Mastercard | https://www.smbc-card.com/nyukai/affiliate/amazon/index.jsp |

| ANA JCBカード | https://www.jcb.co.jp/ordercard/teikei/ana_card.html |

| Costco Global Card | https://www.orico.co.jp/costco/ |

| エディオンカード | https://www.edion.co.jp/card/lineup/edioncard |

| MUJI Card | https://www.saisoncard.co.jp/creditcard/lineup/048/ |

| ロフトカード | https://www.saisoncard.co.jp/creditcard/lineup/047/ |

| コスモ・ザ・カード・オーパス | https://www.aeon.co.jp/card/lineup/cosmo/ |

8 提携カードを発行する方法・基本の流れ

企業が提携カードを発行する基本的な流れは、次の4ステップです。

- 提携先となるクレジットカード会社への打診・初期協議

- 商品仕様・収益条件の詳細検討

- システム連携・実装

- 運営体制・コンプライアンス体制の整備

各ステップを詳しく解説します。

8-1 提携先カード会社への打診・初期協議

まずは提携候補となるクレジットカード会社へ問い合わせを行い、実現可能性について協議を開始します。

この段階では、自社の事業内容、想定するカードコンセプト、ターゲット顧客層、想定会員規模などを整理しておくことが重要です。

あわせて、カード発行の目的(利用促進・会員制度強化・収益多角化など)を明確にしておくことで、その後の条件交渉や仕様検討が円滑に進みます。

8-2 商品仕様・収益条件の詳細検討

次に、カードの具体的な設計を詰めていきます。

主な検討項目には、特典内容、年会費、入会キャンペーン、ブランド種別(一般・ゴールドなど)、収益分配条件などが含まれます。

また、加盟店手数料やインターチェンジフィーを前提とした収益構造についても協議されるのが一般的です。想定会員数や利用単価をもとにシミュレーションを行い、採算性を検証するケースもあります。

競合カードの事例を参考にしつつ、自社事業との整合性を踏まえた設計が求められます。

8-3 システム連携・実装

商品仕様が固まった後は、カード会社側の決済基盤と自社システムの連携を進めます。

検討事項には、会員情報の連携方法、ポイントシステムとの統合、売上データの受け渡し方法などが含まれます。

決済基盤そのものはカード会社が担いますが、自社側の会員管理システムやデータ基盤との整合性を確保する必要があります。要件定義やセキュリティ対応が重要な工程となるため、必要に応じて外部ベンダーと連携するケースもあります。

8-4 運営・コンプライアンス体制の整備

最後に、運用開始に向けた社内体制を整備します。

具体的には、カスタマーサポート体制の明確化、問い合わせ対応フローの整備、社内マニュアルの策定などが挙げられます。

また、割賦販売法や個人情報保護法などの関連法規への対応体制についても確認が必要です。カード会社側が担う範囲と自社が担う範囲を整理しておくことが重要となります。

加えて、発行後の会員獲得施策や利用促進施策の実行体制も、事前に設計しておく必要があります。

9 まとめ

企業にとって提携カードは、決済機能の拡充にとどまらず、顧客接点の拡張や会員制度の強化などに活用される仕組みの一つです。日常的な決済行動と自社サービスを連動させることで、利用状況の把握や施策設計の幅を広げることが可能となります。

一方で、法務・コンプライアンス対応やシステム連携、運営体制の整備など、多岐にわたる準備が必要です。提携カードの導入を検討する際には、メリットだけでなく業務負担や収益構造、リスク要素も踏まえたうえで、中長期的な視点から活用方針を整理することが重要です。

TISの提供する決済ソリューションのトータルブランド「PAYCIERGE(ペイシェルジュ)」では、カードビジネスをはじめとする決済領域において、基盤構築やシステム連携などを含めたソリューションを提供しています。クレジットカード事業への参入・ビジネス展開をお考えの際は、一度TISまでご相談ください。