BNPL(後払い決済)とは、ECサイトを中心に普及しつつある新しい決済方法で、主に欧米での市場規模を拡大しています。日本においてもいくつかの企業によってサービスが提供されており、近年注目を集めている決済手段です。

この記事では、BNPLの概要や誕生の背景、メリット、今後の動向などをご紹介します。

1.BNPL(後払い)とは?

「BNPL」は「Buy Now, Pay Later」の略で、商品を購入する際に代金の支払が不要な後払い決済です。後払い決済というと、クレジットカードをイメージされる方が多いでしょう。そこでここでは、BNPLとクレジットカードの違いに触れつつ、BNPLの市場規模を解説します。

クレジットカードとの違い

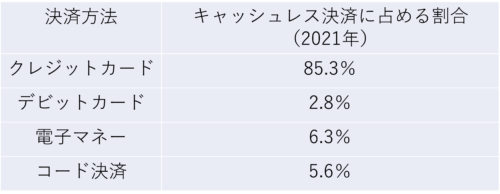

一般社団法人キャッシュレス推進協議会の「キャッシュレス・ロードマップ 2022」によると、日本ではキャッシュレス決済の85.3%をクレジットカードが占めています。

そんな中、後払いのキャッシュレス決済方法として新たに登場したBNPLには、クレジットカードとは異なるいくつかの特徴があります

●与信審査が簡易的

1つ目の特長として、BNPLは基本的に、クレジットカードと比較し簡易的な申し込みで利用可能です。クレジットカードを作成する際には、必ず信用機関による厳格な与信審査が行われます。そのため、若年層やフリーランスの方などは利用しづらいデメリットがありました。一方で、BNPLは電話番号やメールアドレスなどの個人情報を登録するだけで利用できるサービスが多いため、幅広いユーザー層が使いやすい決済方法といえます。

また、BNPLは簡易的な与信審査で利用を開始できるため、与信枠については低額スタートであることが一般的です。利用実績に応じて徐々に増額される方式をとっているサービスなどもあります。一方、クレジットカードは与信審査の段階で限度額が設定されるのが一般的です。BNPLの利用可能金額は、一般的にクレジットカードよりも低めに設定されているため注意しましょう。

●分割払いに手数料がかからないケースが多い

2つ目の特徴は、短期分割払いを選択した際に手数料がかからないケースが多い点です。クレジットカードで分割払いを選択すると分割手数料がかかるのが一般的ですが、BNPLは手数料がかからないケースが多いため、気軽に分割払いが可能です。なお、BNPLを利用する加盟店側にとっても違いがあり、一般的にクレジットカードと比べて決済手数料が高めに設定されています。しかし、利用者の購入のハードルは下がるため、全体的な売り上げ増加に繋がるというメリットがあります。

BNPLの市場規模

前述の通り、日本のキャッシュレス決済比率は2021年に32.5%まで到達し、そのうち85.3%をクレジットカードが占めています。それでは、後発のキャッシュレス決済手段であるBNPLはどの程度の市場規模を有しているのでしょうか。

ここでは、先行する海外市場と国内市場に分けてご紹介します。

● 海外市場

アメリカの「Affirm」やオーストラリアの「After Pay」、スウェーデンの「Klarna」など、欧米の先進国を中心に2010年代後半からBNPLの決済取扱高が急増しています。Report Oceanの調べによると、2021年における世界の市場規模は510億米ドルでした。予測期間の年平均成長率(CAGR)は21.1%で、2030年には4,190億米ドルに成長すると予測されています。これは同期間におけるクレジットカードの年平均成長率(CAGR)9.1%を大きく上回る成長率です。

利用者は若年層が中心で、比較的高価な買い物をする際にクレジットカードの代替として利用されているようです。負債への抵抗感によるクレジットカード離れや、コロナ禍におけるオンラインショッピングの拡大などが背景として考えられます。昨今は大手金融機関などの新規参入も相次ぎ、更なる市場規模の拡大と競争激化が見込まれています。

● 国内市場

国内市場に目を向けると、「Paidy」などを筆頭に堅調に推移しているようです。矢野経済研究所の調べによると、2020年度は8,800億円だったBNPLの市場規模は、2024年度には1兆8,000億円まで拡大すると予測されています。

利用者は、通信販売で商品を購入する際、受領後に代金を支払いたいという主婦層が中心でしたが、近年ではクレジットカードが利用できない若年層や、利用したくないシニア層などにも拡大中です。クレジットカードを所有している層でも、カード情報登録の煩わしさなどから、BNPLを利用する傾向が見られます。さらに、コロナ禍におけるオンラインショッピングの台頭や、宅配業者との接触を避けるために代金引換からの移行が追い風となっているようです。

2.BNPL発展の背景

BNPLは、国ごとの歴史や文化、生活習慣、商習慣の影響を受け独自の進化を遂げています。例えば、BNPLのパイオニアで2005年にスウェーデンで誕生したKlarnaは、冬期が長い北欧の生活習慣とともに発展しました。冬場は外出することが難しく、オンラインショッピングの利用が一般的です。しかし、オンラインショッピングは注文通りに商品が届くとは限らないため、商品を確認した後に代金を支払う「代金後払い」のニーズが高まります。後払いの代表的な決済手段はクレジットカードですが、カード決済をあまり好まない国民性から、スウェーデンではKlarnaが欠かせない決済手段となったのです。

一方、アメリカではクレジットカードの高額な分割手数料が問題となっていました。 BNPLは分割手数料がかからないケースが多いため、クレジットカードを持っていてもBNPLに移行するエンドユーザーが急増しています。

このような背景から誕生し、クレジットカードを好まない、もしくは持てない人や分割手数料を負担したくない人を中心に利用が急増している決済手段がBNPLなのです。そこにコロナ禍によるオンラインショッピングの台頭などが追い風となり、現在の市場規模に至っています。

3.BNPLのメリットとは?

BNPLにはエンドユーザーと加盟店、サービス提供者にそれぞれメリットがあります。

エンドユーザーのメリット

BNPLの一番のメリットは、クレジットカードのようなカード番号やセキュリティーコードなどの入力が不要で、簡易的な審査のみで即時利用を開始できる点です。クレジットカードは申し込み後に与信審査が行われるため、カードが到着するまで時間がかかりすぐには利用できません。一方BNPLは、例えばECサイトだと支払い方法をBNPLにチェックをするだけですぐに利用できるため、使いたいときに使える利便性の高い決済手段です。

また、決済手数料や分割手数料が分かりやすい点も、エンドユーザーには大きなメリットでしょう。クレジットカードを所有していなくても、BNPLなら気軽に後払いや分割払いが利用可能です。

加盟店のメリット

加盟店のメリットとしては、今までアプローチできなかった新たな顧客層にリーチできる点が挙げられます。クレジットカードを持ちたくない、もしくは持てない人にも利用してもらえるため、新規顧客層の開拓が可能です。例えば、ミレニアル世代やZ世代などの若年層や主婦層、高齢者、外国人など、クレジットカードを持ちにくい顧客層をBNPLで取り込むことができるでしょう。

若年層はサブスクリプションサービスの利用が一般的となっており、定額分割払いとの親和性の高さが伺えます。主婦層や高齢者は通信販売を利用する機会が多く、商品が届いて内容を確認した後に代金を支払いたいというニーズにもBNPLは最適です。BNPLの簡易的な審査は、クレジットカードを作りにくい在留外国人にとっても好都合でしょう。

また、BNPLは事前支払いや代金引換などの手間がなく、簡易的な申し込みですぐに利用できるため、ECサイトにおける離脱率の低下に大きく寄与します。さらに、BNPLなら気軽に後払いや分割払いなども利用できるため、顧客単価の向上も期待できまるでしょう。

サービス提供者のメリット

サービス提供者にとっては、高い決済手数料が得られる点が最大のメリットです。BNPLの与信枠は低額なので、クレジットカードに比べると貸し倒れリスクも比較的低く抑えることができるでしょう。一度システムを構築できれば、エンドユーザーだけでなくBtoBにもサービス提供できる点もメリットといえます。

4.BNPL、国内サービス事例

BNPLサービス提供者は、EC事業者などネット加盟店向けにBNPLサービスを提供している事業者と、自社の決済サービスに付帯してBNPLを提供している事業者に大別されます。Nudgeのような次世代クレジットカードサービスや、Atomeのようなエンドユーザーに直接BNPLを提供するサービスも代表的なサービス事例といえるでしょう。

以下に、主なサービス提供者とサービスをまとめます。

● 他社にサービス提供

⮚株式会社Paidy「Paidy」

⮚株式会社ネットプロテクションズ「NP後払い」

⮚GMOペイメントサービス株式会社「GMO後払い」

●自社の決済サービスに付帯

⮚株式会社メルカリ「メルペイスマート払い」

⮚PayPay株式会社「PayPayあと払い」

● その他のBNPLサービス

⮚ナッジ株式会社「Nudge」

⮚Atome Japan株式会社「Atome」

TISはこのようなBNPLサービスを検討する事業者へ、API型BNPLサービスを提供しています。BNPLサービスの開始に必要な基幹機能をAPIで提供し、ノウハウを持たない新規事業者であってもスムーズにBNPLサービスを構築することが可能です。

サービスの詳細はコチラ

5.今後の動向

前述の通り、海外ではBNPLのユーザーが急増しており、クレジットカードを上回る成長率が予想されています。国内でもZ世代やミレニアム世代といった若年層に人気が高く、さらなる市場拡大が期待される決済手段です。アメリカの金融大手「PayPal」がPaidyを3,000億円で買収したことからも、期待の高さが伺えるでしょう。

一方で、法整備が進んでおらず、支払能力を超えた決済が問題になるなどの課題も見えています。しかしクレジットカードを作りにくい若年層など、BNPLを必要としている層が存在しているのは事実です。適切に法整備を行い、安心して利用できるようになることが望まれています。

6.まとめ

この記事では新たな決済手段であるBNPLをご紹介しました。BNPLは後払いのキャッシュレス決済です。簡易的な審査ですぐに利用が可能、分割手数料が分かりやすいなどのメリットがあります。

加盟店に課される決済手数料は高めですが、様々な決済手段を用意することで顧客の購買を後押しすることが可能です。簡易な審査や手続きで利用可能なBNPLという選択肢を用意することで、今までアプローチできなかった顧客層にリーチできるでしょう。法整備が進んでおらず債務超過などのリスクもありますが、正しく使えば利便性の高い決済手段なので、今後の発展が期待されます。

この記事を参考にBNPLの概要を把握し、キャッシュレス決済の新たなトレンドをおさえましょう

<関連サービス>

API型BNPLサービス

※この記事が参考になった!面白かった! と思った方は是非「シェア」ボタンを押してください。