こんにちは。米木です。今日は日本の非接触仕様をテーマにしました。 日本においては、近接型非接触仕様としてソニーが開発したFeliCaが国内で広く普及し、後にNFCのType Fとして世界標準仕様になっていることは広く知られています。しかし、結局利用されているのは、日本国内に留まっておりグローバルとの相互利用には至っていないのが現実です。このような事実も含めつつ、非接触決済にはどのような種類があり、今後どの方向に向かっていくべきなのか等、私の視点からお話をしていきたいと思います。

現在スマホ決済が注目されています。しかし、一般消費者はスマホ決済よりカードの方を好んで利用しているという実態もあります。ICT総研が2018年12月に実施したアンケート調査(複数回答可)によると、1,000~3,000円の少額決済では、現金が71.6%、クレジットカード利用が43.6%、カード型電子マネーが17.7%、スマホアプリ電子マネーが9.2%、スマホQRコード決済が4.1%という現状です。現在は軽減税率導入やQRコード決済の知名度が上がっているため、数字はスマホ決済が増加傾向にあると予想されます。しかし、少なくともスマホ決済が爆発的に拡大している(一部キャンペーン等は除く)というようなことは、今のところ起きていないのです。

●キャッシュレスの知名度をあげたQRコード決済

QRコード決済は一部の事業者がテレビコマーシャルや派手なポイント還元キャンペーンを打ち出すなどの効果で、知名度をあげてきました。一方キャンペーンなどに積極的ではない金融機関などからは、自行が展開するQRコード決済について想定通りの利用に至っていないという声が聞こえてきます。現在のQRコード決済はキャンペーンに支えられているのが実態のようです。

店舗のレジ周りは従来のクレジットや電子マネーに加え、QRコード決済事業者のアクセプタンスマークが加わり、混沌とした様相です。一方でメディアでは「賢いキャッシュレス決済の使い方」、「あなたにふさわしいキャッシュレス決済とは?」と言ったような記事が目立つようになりました。消費者はキャッシュレスブームに戸惑いを感じているのかもしれません。

●それでも非接触決済は普及する

色々課題はあるものの、キャッシュレスはこのまま徐々に国内に浸透していくことになると予想されています。それに伴いスマホ決済の利用者も増加することになるでしょう。先述のICT総研の調査にはスマホアプリ決済のアクティブユーザが2018年度末時点で前年893万人から1,157万人に増加したと報告されています。そしてその後増加を続け、2021年度末には1,953万人に達する見込みだということです。

スマホ決済はその性質上、スマホを決済端末にかざす、QRコードをスマホ画面に表示させる、もしくは店舗に表示されているQRコードを読み取って決済を行います。これらは広い意味で非接触決済と定義する事ができ、徐々に利用が増加していくと予想されています。

●非接触決済の種類

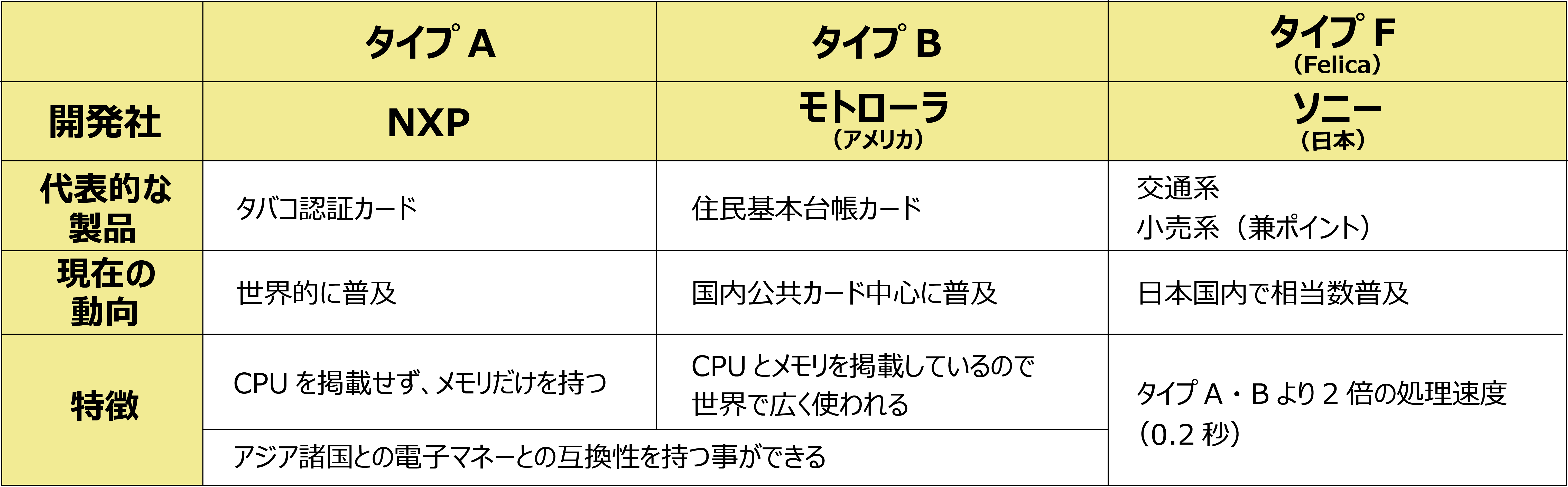

非接触決済と言えばNFCに代表される近接型非接触決済が主流となっています。国際的にはType A/Bと呼ばれる仕様が共通で利用されています。EMVco(※1)が非接触ICカード仕様として定義しているのもこのType A/Bになります。従って国際ブランドもこの仕様を採用しています。

※1:EMV(Euro pay、MasterCard、VISA protocol)仕様の策定・認定を行う管理団体の事。国際ブランド会社6社(American Express、Discover、JCB、MasterCard、UnionPay、Visa)によって運営されているもの。

冒頭でお伝えした通り、Type Fの利用は日本国内に留まっているのが現状ですが、我々の様々な生活に場面においてTypeFが利用されているのが下の図からも見て分かります。

更に最近QRコード、バーコードを使った決済が日本で広まっておりますが、こちらもQRコードのフォーマットは日本独自(JPQR)もしくは事業者独自仕様となっていることから、一部を除いて世界との互換性はないと言ってよいでしょう。

●国内独自仕様にこだわるゆえの弊害

世界では非接触決済仕様として、NFCのType A/Bが主流であると前述しました。スマホの普及も相まってカードのIC化は非接触仕様の時代に突入しています。VISA、Mastercard、American Expressなどの国際カードブランドもカードの非接触化を積極的に推進しています。

昨年末12月27日のペイメントナビニュース記事で「世界の鉄道で国際ブランドのカードをかざしてIC乗車できる事例が増加」と報道されました。英国ロンドン、米国ニューヨーク、イタリアのミラノ、東南アジアのシンガポールなどを始め、世界中の主要都市の電車、バス、地下鉄が国際ブランドカードで乗車できるというのです。

この記事を読んでいるあなたも、海外の主要都市で、切符を買う事なく、VISA、Mastercard、American Expressなどのカードを改札機にかざすだけで利用できるのです。もちろんスマホのApple Payにこれらのカードが登録されていれば、スマホでもそのまま乗車できます。

今年はオリンピックイヤーで、多くの外国人が日本を訪れると予想されています。日本のおもてなしという形で世界中の人々を迎えようとしていますが、彼らはSuicaや交通系電子マネーを持っていません。慣れない券売機で切符を買わないと電車にも乗れないのです。国内の店舗でもType A/Bに対応した決済端末を置いているところは、まだまだ少数だと感じます。こうした外国人の方々に不便をおかけするのは本当に忍びない気持ちでいっぱいです。

●非接触決済はグローバル全体を視野に入れての検討が必要

NFCのType A/BとType Fの共存について考えたいのですが、これまで日本では店舗の決済端末がType Fにしか対応していなかったためType A/Bの国内普及は進んでいませんでした。しかし、東京オリンピックをきっかけに訪日外国人向けにType A/B端末が増加しつつあります。

Type A/BとType Fは仕様こそ異なりますが、どちらも近接型非接触決済であり、過渡期に共存する必要はあっても、本来共存メリットは何もありません。例えば、Type A/Bに統一することにより、訪日外国人と日本人の利用している決済手段を区別する事なく利用できますし、店舗におけるオペレーションも格段にシンプルになるのです。

そしてQRコード/バーコード決済ですが、導入のしやすさ、効率化・省力化を考えると決済方法の1つとしては残り続けるかもしれません。しかし、長い年月をかけて何等かの形を変えていくことになるのではないでしょうか。

日本の技術は優秀です。しかし、グローバルを視野に入れてビジネスを考えた時、人類すべての人に対して提供できる「お・も・て・な・し」決済はどのようなものでしょうか。グローバルでの相互運用性の視点に欠けてしまうと結局は淘汰されてしまう運命にあるのです。その事はガラパゴス携帯で十分学んだはずです。決済においてもグローバル化の波は着実にやってくると思います。