2024年2月26日〜3月13日、ウェブセミナー「企業間取引のキャッシュレス決済の展望と課題」を開催しました。本コラムは東洋大学 経済学部 国際経済学科 教授 川野祐司様、およびTIS株式会社ペイメントサービス営業部チーフ 小宮山大輔による講演内容のReviewです。

個人消費における「キャッシュレス決済」が急速に浸透する中、その傾向が企業間取引でも広がり始めています。企業間取引においても、請求書代行支払いサービスの登場により法人カードでの支払いも利用されやすくなってきました。今後ますます取引のデジタル化が進み、資金繰り・キャッシュフロー改善のニーズは高まっていくと考えられます。しかし、中小企業においてはアナログな取引もまだ根強く残っています。こうした中で、金融事業者にはどのようなサービスが求められているのでしょうか。世界のキャッシュレス動向や、企業を取り巻く状況を交えて解説します。

第一部 基調講演「企業間取引のキャッシュレス決済の展望と課題」

1.世界のキャッシュレス事情

2.企業が進めるべきキャッシュレス化とデジタル化

3.バンドルサービスの重要性

第二部「法人向け金融/決済サービスがもたらす新たなビジネス機会」

1. B2B領域における決済トレンド

2. TISがご提供するサービス

第一部 基調講演「企業間取引のキャッシュレス決済の展望と課題」

東洋大学 経済学部 国際経済学科 教授

川野 祐司様

東洋大学 経済学部 国際経済学科 教授。2016年より現職。2005-2006年三菱経済研究所研究員、2014年より一般財団法人国際貿易投資研究所(ITI)客員研究員。日本証券アナリスト協会認定アナリスト。専門は、金融政策、ヨーロッパ経済論、国際金融論。大学ではアセットマネジメントの講義も担当。

1.世界のキャッシュレス事情

●さまざまな資金移動

私たちが個人間でお金の支払いをする時、従来は現金のやりとりが一般的でした。これをスマートフォンのアプリで行うと、そこにはキャッシュレスでのお金の移動が生まれます。そしてスマートフォンでの支払いは、ほとんどの場合クレジットカード決済や銀行引き落としに紐づいています。企業間取引のオンライン送金でも、キャッシュレスでの資金移動が行われます。こうしたお金の移動は、表面上はネットやアプリが行なっているように見えますが、実際は裏で銀行間の取引が行われていて、それがキャッシュレス決済を支えています。キャッシュレスの領域には多くのプレーヤーがいて、それぞれのプレーヤーの間でさまざまなサービスが生まれ、世の中は現金によるお金の移動からデジタルなお金の移動へと移り変わりつつあります。

●世界で利用されているキャッシュレスの手段

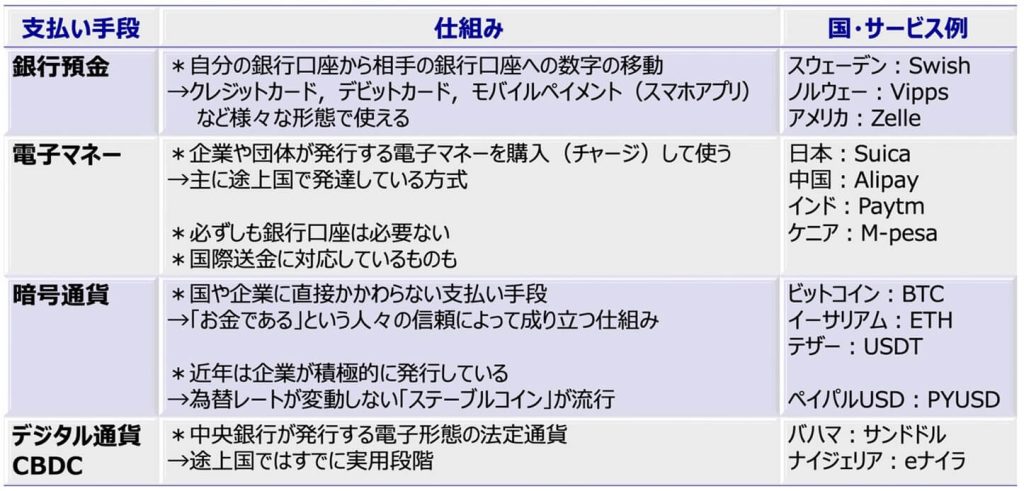

キャッシュレスでの支払い手段は大きく4つに分かれます。

一つ目は銀行預金によるお金の移動です。これはほとんどの先進国で利用されており、クレジットカードでの支払いや、スマートフォンを使った銀行口座から銀行口座へのお金の移動もこれに含まれます。

二つ目は電子マネーです。電子マネーは特にアフリカやアジアで発達しています。銀行口座がなくても使えるため、途上国で普及が進む傾向があります。

三つ目は暗号通貨です。海外では普及し、一般的に使われはじめており、ナイジェリアは世界で最もビットコインが使われてる国の一つと言われています。

四つ目はデジタル通貨です。バハマやナイジェリアでは国によるデジタル通貨の発行も実現しています。

●キャッシュレス化とデジタル化は両輪

キャッシュレスは「導入期」、「拡大期」、「普及期」を経て「キャッシュレス社会」を実現します。

拡大期:キャッシュレス支払いの場面と種類が増えていく

普及期:キャッシュレスが社会の課題として扱われるようになる

キャッシュレス社会:キャッシュレスがデジタルエコノミーの基盤となる

日本はキャッシュレス化の話だけが進み、デジタル化はあまり進んでいないため、キャッシュレス社会の実現において遅れていると言えます。キャッシュレス化とデジタル化はキャッシュレス社会の両輪なので、両方進めていくことが重要です。

●世界のキャッシュレス最新トピックス

ここでは世界のキャッシュレスのトピックを二つご紹介します。

①即時決済システム「FedNow(フェドナウ)」の登場

アメリカで2023年にFedNowというシステムがスタートしました。これは365日/24時間いつでも振込みが行えるシステムです。これによりアメリカの決済市場が急速に進みました。FedNowによる国際送金も考えられていて、これが広がると誰もが国を超え、インターネット上でアメリカドルを即時決済できるようになります。

これは、世界が大きく変わる可能性があるといえます。

②ブロックチェーンを利用した信用状拒否問題の解消

途上国の企業が日本の企業から何か買う時に後払いにしたい場合、そこで利用される国際的な手形の仕組みを信用状と言います。この信用状は取引の途中で拒否されることが多く、このため世界で年間に2兆ドル貿易が少なくなっているというデータもあり、信用状の拒否は貿易の大きな課題になっています。その解決の一手として、ブロックチェーンが注目されています。ブロックチェーンによるデータ管理により、時間や書類管理コストの削減など、実用化に向けた取り組みが進められています。

2.企業が進めるべきキャッシュレス化とデジタル化

●企業を取り巻く情勢

ここで日本の企業を取り巻く情勢に目を向けてみましょう。

①デジタル化の推進

インボイスや賃金デジタル払いなど新しい制度がはじまりました。大手の企業はともかく、中小企業では対応はなかなか難しいと考えられます。しかし、交通費や経費の精算がアナログのままでは、膨大な紙の書類の管理が煩雑で、不正も起きやすくなります。業務をアウトソーシングする場合も、全部紙でやり取りする、郵便で送る、現金で支払うというのは非効率的です。そのような業務を簡略化し、ミスを減らすためにも、ビジネスのデジタル化は避けられません。そしてデジタル化の最初の簡単なところがキャッシュレス化です。中小企業にとって使いやすい新しいサービスを提供することはビジネスのチャンスであり、社会問題の解決にもつながります。

②国際化への対応

経済のグローバル化はますます加速しています。貿易だけでなく、業務の一部アウトソーシングも国境を越えて進みます。そのためには、外国の諸制度も知る必要があります。例えば、EU(欧州連合)のGDPRという個人情報保護法は、EU各国と直接的な取引がなくても国際的に活動している企業に適用される可能性があります。

③ESG対策

CBAM(炭素国境調整メカニズム)への対応が日本の企業にも適用されます。それは、中小企業であっても対応する必要がある制度です。例えばネジを輸出するにも、そのネジを作るのにCO2がどれくらい出ているのかを示す書類が必要になります。

中小企業にはこうした対応にリソースを割く余裕はなく、外部からサポートを受ける重要性が高まります。対応すべき事項が多いですが、これらは直接的には利益を生まず、コストもかかります。しかし数年で事業をやめる場合はともかく、今後も事業を続ける場合は、必ず何かしらの対応は必要です。何もしないで、2030年を迎えることは難しいでしょう。もし金融事業者が、キャッシュレスと併せてそのニーズを解決するB2Bサービスを提供できれば、市場で大きなシェアを獲得できます。

●キャッシュレスはデジタル化への第一歩

事業のデジタル化の最初の簡単なところがキャッシュレスで、その手段として導入しやすいものに法人カードがあります。各従業員に法人カードを発行し、交通費や経費の支払いをそのカードで行うことで精算の手間や計算ミス、不正を回避できます。また、法人カードもクレジットカードと同じく、利用してから少し後に支払いが発生するため、仕入れ代金を法人カードに振替えることで資金繰りに余裕が生まれます。これは企業にとって実質的な融資といえます。法人カードビジネスは市場が大きく新規参入の余地も十分あります。大手の金融事業者だけでなくベンチャー企業の参入も進み、徐々に新しいサービスが生まれています。

3.バンドルサービスの重要性

●法人カードビジネスのリスク

海外ではクレジットカードでの支払いは基本的にリボ払いになります。日本のように一括払いではなく、利用した金額に金利がついていきます。アメリカの場合、一部のカードを除き金利は20%程度で、これが金融事業者の大きな収益となります。キャッシュレスサービスのビジネスモデルはこうした金利の収益により成り立っています。

法人カードも同じで、融資の金利が収益の柱になります。一方で法人カードを利用する中小企業もより多くの与信枠、つまり融資を必要としています。ここ数年は景気の良い状況が続いているため、融資は必ず返済されると考えてしまいますが、景気は波を描き、不況期も必ず訪れます。過剰な融資はどこかで突然破綻する可能性があります。今の日本は超低金利なので金利負担は小さいですが、日本企業の債務残高はこの十数年増えており、債務残高が多くなりすぎて破綻するケースも出始めています。法人カードは”融資”とセットなので、返済可能な企業とそうでない企業を見分ける必要があり、与信のノウハウを得ることが重要です。

●バンドルサービス:フィンテック(Fintech)分野の広がり

オランダのフィンテックサービスについてご紹介します。

オランダには先進的なフィンテック企業が数多くあります。以前はキャッシュレスサービスが圧倒的に多かったのですが、今は金融系ソフトやアプリの開発が全体の20%を占めています。この二つに続くのが、レグテック(RegTech)と呼ばれる金融規制に対応するソリューションです。オランダのフィンテック分野は、送金・決済サービスから、ウェルネスマネジメント、インシュアテックなどの保険分野、レグテックなどの法務分野、サプライチェーンマネジメントなどのデータ管理へとシフトしつつあり、ターゲットの28%は中小企業です。

中小企業はこうした先進的なフィンテック企業と組むことで、キャッシュレスにおける法務の問題やAML(マネー・ロンダリング防止対策)など自社だけでは対応できない問題にも対処することができます。

●キャッシュレスサービスと会計アプリの連携

最後はキャッシュレスと、会計アプリの連携についてご紹介します。キャッシュレスと会計アプリは相性が良く、レジのデータや、仕入れ、経費精算が会計アプリに集まり、ボタン一つで仕分けされます。それを税理士や会計士と共有すれば、適切なアドバイスがもらえます。これは一つのエコシステムと呼べるもので、会計アプリを入り口にホームページや保険などさまざまな提案も可能になります。

第二部 「法人向け金融/決済サービスがもたらす新たなビジネス機会」

TIS株式会社 ペイメントサービス営業部 チーフ

小宮山 大輔

2018年にTIS入社。金融業界への営業担当として、主にフィンテック事業者に対し決済サービスの導入を支援。現在はサービス企画担当として、金融・決済領域における新しいサービスの検討に従事。

1.B2B領域における決済トレンド

●B2B決済の市場動向

B2B決済の市場規模は年間1000兆円を超えるとされています。その中でアナログ業務と呼ばれている部分がまだ600兆円以上あると考えられており、これに対するデジタル化、フィンテック活用の潜在的需要は非常に高いと言えます。業務のデジタル化は、決済業務だけでなく、受発注業務や請求業務でも進んでいます。また、こうした企業間取引のプロセスの融合も進んでいます。B2Bサービスの提供においてはSaaSでの提供が活発になっており、国内のSaaS市場は年平均12%を超える成長を示しています。こちらの動向も見過ごせません。

●国内フィンテックプレーヤーのトレンド

企業間取引における取引プロセスのデジタル化では、受発注のプロセスは業界で異なるため標準化が難しい反面、請求以降のプロセスは標準化されています。そのため請求から会計までのプロセスのデジタル化が進む傾向が見られます。実際この領域にはフィンテック企業を中心に多種多様な業界の企業が参入し、法人カードや請求手続に関するソリューションを展開しています。

また、見逃せないトレンドとしてBPSP(請求書支払い代行)があります。これは「法人カードで支払いたいバイヤー(企業)」と「カードを受け付けていないサプライヤー(仕入れ先)」を橋渡しする金融サービスです。通常、商品を購入するバイヤーが法人カードを使いたくても、サプライヤーでカードが使えなければカード決済はできません。この両者の間に入り、カードが使えないサプライヤーへの支払いを肩代わりするのがBPSPです。これにより、バイヤーは法人カードで支払いができ、カード決済による支払いの繰延が行えます。一方でBPSP事業者はバイヤーから手数料収益を得ることができます。

●B2B決済のトレンド

中小企業は銀行融資を中心に資金調達を行うところが多く、緊急時やスピードを優先する場合において、資金調達の選択肢が少ないのが現状です。そのため法人カードによる短期的な資金繰りの改善には一定のニーズがあります。また、B2B決済のトレンドとして、ECサイト内に”受発注サービス”や”請求書受取サービス”を組み込むことによるシームレスな「請求から決済」の実現、特定業界に特化したハウス型のクレジットカードの登場が挙げられます。

B2B決済のトレンドは大きく4つのポイントに分けられます。

一つ目のトレンドは「バーチャルカード」です。従来の従業員が持つ経費精算用のカードだけでなく、今後は企業が購買活動に使う法人カードが、バーチャルカードで広がります。

二つ目のトレンドは「請求書支払いとの統合」です。請求書を受け取る、あるいは発行するサービス内で決済が行われるようになります。

三つ目のトレンドは「顧客獲得から収益強化へ」です。キャッシュバックやポイント還元による顧客の獲得から、どう収益化につなげるかへと施策の目的が変わりつつあります。

四つ目のトレンドは「ホリゾンタルからバーティカルへ」です。今までのどこでも使えるカードではなく、特定の業界の利便性が追求されたカードが登場しています。

●B2B決済市場におけるターゲット

B2B決済の市場から見ると、DXを推進してきたフィンテックやベンチャー企業にタッチポイントがない中小企業が大半だと考えれます。特に「伝統的な中小企業」の多くは、情報に触れる機会が少なく、これは法人カードビジネスへの参入を考える事業者からすると、潜在的な市場がまだかなり多く残されていることを意味します。こうした中小企業にどうアプローチしていくか、B2Bの中でビジネスをしていく上で非常に重要なポイントです。

2.TISがご提供するサービス

最後にTISがご提供するサービスについて、簡単にご紹介します。

●法人カードの発行をSaaSで提供

今後は請求書の発行、請求書後払い、BPSP、カード発行、明細の自動連携など、企業間取引の一連の要素がシームレスにつながってきます。TISではこの中の「法人カードの発行」を、既存のシステムに組み込める形でご提供します。

●B2B決済におけるビジネス参入モデル

ここではB2B決済におけるビジネスモデルを二つご紹介します。

一つは法人カードのイシュイングによるビジネスです。お金を支払う側の企業(バイヤー)に自社カードを発行し、このカードで支払われた流通金額に応じた手数料が収益になります。もう一つは請求書支払い代行です。これはバイヤーが持つ法人カードをどこでも使えるように橋渡しするサービスです。こちらも流通金額に応じた手数料が収益になります。

この二つのビジネスモデルで大きく異なるのがリスクです。カード発行を行うビジネスモデルでは、法人顧客に与信を行うところで貸し倒れのリスクが発生します。請求書支払い代行のビジネスモデルは、橋渡し役のため大きなリスクはなく、立替金回収のタイムラグの資金的なリスクにとどまります。ただ、法人カード発行はさまざまな用途に利用され、請求書支払い代行よりも収益が多く見込まれます。

TISは、この法人カードビジネスを支援するサービスを展開しています。法人カード領域における弊社の実績として、現在国内で発行されている法人カードの多くを支援させていただいています。

●TISが提供するサービスの概要

TISではクレジット基幹システムとして、法人カード事業に必要な機能を一気通貫でご提供しています。法人カードビジネスを始めるためには、カード発行の手続きや与信、債権の管理などが大きなハードルになります。TISはそのすべてをAPIで提供することができ、自社のサービスメニューに法人カードの仕組みを組み込むことも可能です。カードの発行に際しては与信が課題になりますが、TIS独自の与信モデル、与信エンジンを利用すれば、与信のノウハウがなくても法人カードビジネスに参入することができます。

また商品性の部分でも特徴があります。TISでは分割支払い型の法人クレジットカードのご提案が可能であるという点です。これは他社サービスとの差別化ポイントとしてお使いいただけると考えています。

この度、法人カード事業に関心をお持ちの方に向けて、「法人カード事業を始めるためのガイドブック」を配布しています。この機会に是非ダウンロードください。

また、法人カード事業への参入をご検討の際には、ぜひTISまでお問い合わせください。

お問い合わせ

※この記事が参考になった!面白かった! と思った方は是非「シェア」ボタンを押してください。