1.はじめに

ECまたはネット決済代行サービスという言葉は聞いたことはありますか?決済関連の仕事に携わっている方やネットショップを運営されている方は、よく耳にする言葉だと思います。

「決済」だけであれば、クレジットカード、プリペイドカードをはじめ、電子マネーやコード決済などキャッシュレス決済の種類は多種多様です。近年では登録数が5,500万人を突破したPayPay(※2023年2月6日時点)やユーザー数が4,800万人のd払い(※2023年1月18日時点)などについては、比較的どの年代にも認知されているのではないでしょうか。私は2002年以降、決済代行サービスに携わってきました。今回のコラムでは、決済代行の役割やその必要について、私の観点でご紹介していきます。最後まで楽しんで読んでいただければ幸いです。

2.決済代行とは?なぜ必要なのか

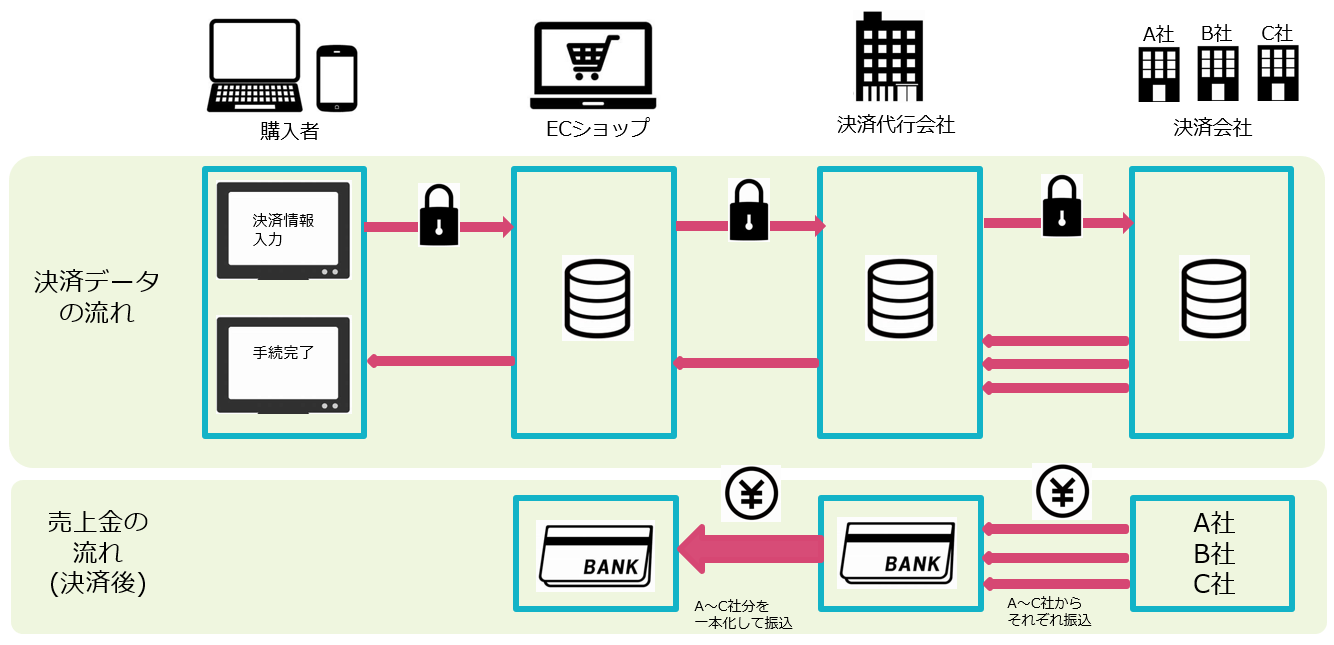

皆さんは、ネットショッピングをする際、店舗側が用意するさまざまな決済手段の中からいつも利用する決済方法を選択し、商品を購入することが多いと思います。その後、商品が到着し、例えばクレジットカード決済であれば、銀行口座からクレジットカード会社経由で購入金額が引き落とされ、取引終了となります。当然ながら購入者は商品を購入後、店舗側がどのように決済処理を行うかについては考えることはないと思います。

店舗が各決済会社と個別に契約をする場合、手数料の交渉や契約の締結等、各決済会社との交渉が必要です。決済会社ごとに売上金を振り込んでもらうことになりますが、それぞれの締め日、支払日が異なるため、店舗が決済手段を増やせば増やすほど、売上金として入ってくる回数、頻度がバラバラになり売上管理担当者の負担が増えていきます。このように各決済会社と店舗の間に入り、煩雑な契約や作業、売上金(厳密にいうと売上データも含む)などを代わりに行っているのが決済代行会社です。

■EC決済は下記のフロー図の通りにデータ/お金のやり取りが行われ、商取引が成立

3.決済代行サービスはいつごろから始まった?

決済代行サービスは1995年にGMOペイメントゲートウェイ(旧CCS)が初めたもので、翌々年の1997年DGフィナンシャルテクノロジー(旧ベリトランス)もサービスを開始しています。

一方、Eコマース大手の楽天は1997年、ヤフーショッピングは1999年にサービスインしました。また、2000年のほぼ同時期にユニクロ、Amazon(日本語サイト)がオープンしています。

冒頭でもお伝えした通り、私が決済代行サービス業界で仕事を始めたのが2002年です。振り返ると、楽天のようなショッピングモールで商売をしてみようという業者が増え始め、自社サイトを運営する店舗も増加した時期でした。当時私は決済代行会社の営業をしていましたが、毎日問い合わせや申込が相当数あったと記憶しています。営業としては恵まれた時期でした。

この背景としては、当時、楽天のような大手でも決済機能は保持しておらず、出店店舗側はそれぞれの判断で決済機能を準備する必要がありました。店舗がクレジットカード会社等の決済会社と直接接続するのは莫大な費用がかかるため現実的ではなく、選択肢としては外部の決済代行会社と契約し、売上データ処理や売上金収納の代行を依頼するという運用が常識でした。また、大手モールですら決済機能は保持していない時代でしたので、自社サイトを立ち上げる店舗は決済代行会社のサービスを利用する以外に選択肢はありませんでした。

このような環境の中、特に前述したGMOやDGフィナンシャルは先行者利益を享受できたのではないかと個人的には思います。

4.決済代行サービスの種類

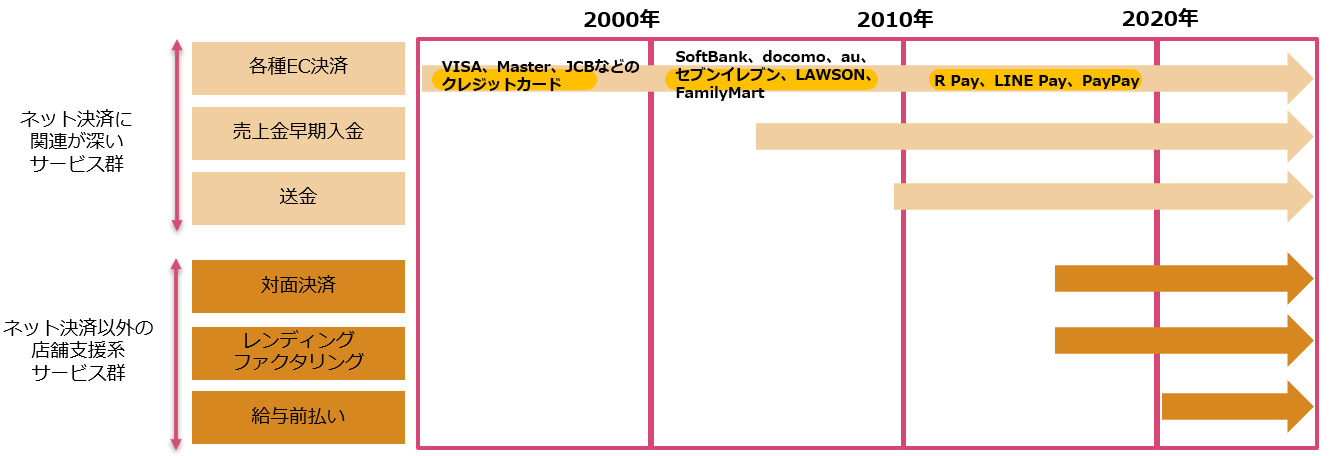

2000~2003年当時のネット決済代行会社のサービスとしては、クレジットカード決済だけを提供していました。それ以降、コンビニ・電子マネー・ネット銀行・キャリア決済等が順次追加され、最近だとさまざまな〇〇Payを使うことが可能になり、後払い決済なども急激に増えてきました。

上記のようにさまざまな決済を使えることが、決済代行会社の一番の特徴ですが、最近では決済機能だけにとどまらず、決済周辺サービスを増やしている状況です。

決済代行会社のサービスを整理すると

【今までの既存サービス】

①決済データ処理

②決済した売上金を振込

【+増えてきている決済周辺サービス】

③売上金の早期入金サービス

④取引先等への送金サービス

⑤運転資金等貸付サービス

⑥対面決済サービス

上記のように決済サポートから店舗運営サポートにサービスを拡大させていることがわかります。

■EC決済のサポートからスタートしたネット決済代行会社が、加盟店の運転資金やその従業員向けサービスまでサービスラインアップを拡充している→決済支援から店舗の総合支援へ

5.これからの決済代行について

前述でネット決済代行会社のサービスが決済サポートから店舗運営サポートにサービスを拡大させていると記載しましたが、今後はその傾向をますます深めていくと思われます。

背景としては、国内のEコマース市場が成熟しており、以前と比較して新規開店ショップの増加率が落ち着いてきていることがあげられます。このような状況から、決済代行会社自身が決済以外のビジネスに関わる必要性、重要性を強く感じているのではないでしょうか。特にここ数年、ネット決済代行会社が力を入れつつあるのが、「対面決済」と「トランザクションレンディング」です。「対面決済」とは言葉の通り実店舗でお客様からクレジットカードを預かって、決済をすることです。ネット専業もあれば実店舗とネット店舗を並行して運営する店舗もあり、対面決済に進出することで顧客のさまざまなニーズに対応することが可能になります。

例えば飲食店の場合、非対面で対応可能なテイクアウトの事前決済や通販などがネット決済だけはなく対面決済にも進出することで、レジのお支払いに関与できるため、お店で行われる全ての決済をサポート出来ていると言えます。対面、非対面両方の決済をサポートすることで、そのお店のオペレーションに合ったサービスを提供できるようになるはずです。

また、「トランザクションレンディング」とはこれまで融資審査の際に利用されてこなかった売上や決済状況、お客様との取引状況を元に資金調達ができることをいいます。決済代行は店舗の売上推移を把握できるため、取引状況や売上規模に応じた短期運転資金を融資するトランザクションレンディングサービスも開始しています。アメリカでは、日本よりだいぶ早く銀行以外の決済代行等の企業がトランザクションレンディングを行っており、資金調達の多様化が実現できています。

日本とアメリカの金融法律が異なることもあり、アメリカのようになるかどうかは未知数ですが、店舗が本来の業務に更に注力できる環境を提供するため、決済サポートから店舗運営サポートにサービスを拡大する流れはより大きくなると想定されます。

6.まとめ

このように決済代行サービスは、私たちの知らないところで生活をより便利にしてくれています。時代の変化と共にサービスも必要に合わせて付加価値をつけることでサービスの重要性は加速していくと思われます。どのサービスにも言えることですが、サービスを考える際、「サービス提供者の都合」ではなく、「利用者の現状理解」や「何に困っているのか」を考え、利用者に寄り添ったサービスを追求することが大切です。

TISでは、決済に関わる知見をもって、決済のお困りごとにお答えします。何かありましたらお問い合わせ下さい。

※この記事が参考になった!面白かった! と思った方は是非「シェア」ボタンを押してください。