デジタル給与(賃金のデジタル払い)とは、企業が従業員のスマホ決済アプリなどに対してデジタルマネーで支払う賃金(給与)のことです。

2023年4月にデジタル給与制度が開始され、導入を検討もしくは推進をしている企業が増えています。デジタル給与には、従来の現金支払いや銀行口座/証券口座への振込にはないメリットがあるため、注目を集めています。

本記事では、デジタル給与の仕組みや導入によるメリットとデメリット、そして導入に必要な準備について分かりやすく解説します。

1. デジタル給与とは?

1-1. デジタル給与の仕組みは?

1-2. 資金移動業者とは?

2. 企業側がデジタル給与を導入するメリットとは?

2-1. 振込手数料の軽減

2-2. 企業イメージ向上・雇用機会の増加

3.従業員側がデジタル給与を利用するメリットとは?

3-1. 利便性が向上する

3-2. 給与の一部だけデジタル給与で受け取り可能

4.デジタル給与のデメリットや課題とは?

4-1. 【企業側】デジタル給与のデメリット・課題

4-2. 【従業員側】デジタル給与のデメリット・課題

5. デジタル給与を導入する流れ・必要な準備

5-1. 法令要件への対応

5-2. システム対応

6. デジタル給与を簡単に導入する方法

7. まとめ

1. デジタル給与とは?

1-1. デジタル給与の仕組みは?

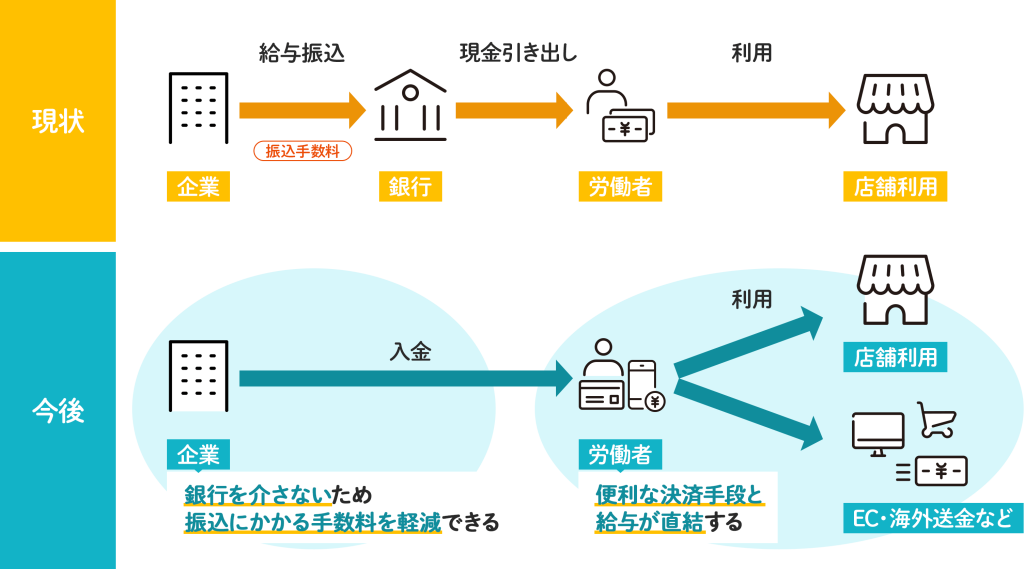

デジタル給与とは、スマホ決済やプリペイドカード、電子マネーなどに対してデジタルマネーで支払われる給与のことを指しており、現金や銀行振込に代わる新たな給与支払いの方法です。従来、給与の支払いは原則として現金払いとされており、従業員の同意を得た場合には銀行口座や証券口座への振込でもよいというルールでした。

しかし、デジタル給与が解禁された現在、企業から従業員が保有する資金移動業者の口座へ送金する形で、賃金(給与)を支払うことが可能になりました。

デジタル給与が導入された背景には、諸外国に比べて日本のキャッシュレス化が遅れている点が挙げられます。2020年時点の海外のキャッシュレス決済普及率は韓国の93.6%を筆頭に、中国83.0%、オーストラリア67.7%と続きます。対する日本は32.5%に留まっており、政府としては大阪・関西万博が開かれる2025年までに40%に引き上げ、将来的に80%を目指す方針を掲げています(※1)。

(※1)出典:経済産業省「キャッシュレス更なる普及促進に向けた方向性」

このデジタル給与が普及することで、日本全体のキャッシュレス化が進み、現金取り扱いのコストや関連業務の削減、新たな経済の創出などが期待されています。

1-2. 資金移動業者とは?

資金移動業者とは、銀行などの預金取扱金融機関以外で送金や決済などの為替取引を行う事業者を指します。例えば、「〇〇ペイ」と呼ばれるキャッシュレス決済サービスの事業者などで、資金決済に関する法律(通称:資金決済法)が定める基準を満たしたうえで、金融庁へ届け出をしている事業者が該当します。

出典:【弁護士監修】資金決済法とは? 法律の概要から規制内容、事業者が対応すべきことを解説

厚生労働省は2022年11月、デジタル給与(賃金のデジタル払い)の導入に関する労働基準法の改正省令を発表しました。それにより、2023年4月から資金移動業のうち厚生労働省が定める基準を満たし指定を受けた「指定資金移動業者」のデジタルマネーであれば、給与のデジタル払いを可能としました。

デジタル給与の制度導入にあたり、資金移動業者の破綻やセキュリティのリスクが懸念されていましたが、安全性を確保しながらデジタル給与の利便性を図るための基準が制度内で示されています。

2023年4月に改正法が施行され、指定資金移動業者となるための申請受付及び審査が開始されました。資金移動業者は厚生労働省に申請し、安全性などの基準を満たしているかの審査を経て、指定を受けることでデジタル給与の支払いが可能になります。

2024年12月現在、国内で厚生労働省による「指定資金移動業者」の指定を受けた企業はPayPay株式会社と株式会社リクルートMUFGビジネスの2社となります。

また、auペイメント株式会社、楽天ペイメント株式会社/楽天Edy株式会社も厚生労働省に対して指定申請しており、今後の参入が見込まれています。これにより、今後ますますデジタル給与の普及が加速すると考えられています。

出典:厚生労働省「資金移動業者の口座への賃金支払(賃金のデジタル払い)について」

出典:厚生労働省「資金移動業者の口座への賃金支払(賃金のデジタル払い)における資金移動業者の指定」

出典:日本経済新聞「KDDIや楽天、デジタル給与事業を申請 厚労省に」

出典:楽天ペイメント株式会社/楽天Edy株式会社『「楽天ペイ」などで利用可能になる「賃金のデジタル払い」の指定申請完了』

2. 企業側がデジタル給与を導入するメリットとは?

ここからは、デジタル給与を導入することで企業が得られるメリットについてご紹介します。

2-1. 振込手数料の軽減

デジタルマネーのみでの給与支払いは、手数料がかからない、または、低コストで済む可能性があります。銀行振込の場合、振込回数が増えるほど手数料の負担が大きくなりますが、デジタル給与のみであれば手数料の負担削減が期待できます。そのため、給料日を「週払い」や「日払い」など、柔軟に設定することにもつながるでしょう。

2-2. 企業イメージ向上・雇用機会の増加

デジタル給与(賃金のデジタル払い)の導入は、企業のイメージアップに貢献します。

例えば、新しい制度を導入することで、新しい技術や管理・運用するための体制を取り入れ整備できる企業、また従業員の利便性向上に積極的である企業としてアピールすることができます。

これらの要因が組み合わさることで、企業のブランドイメージが向上し、その結果、優秀な人材の獲得につながる可能性があります。

3. 従業員側がデジタル給与を利用するメリットとは?

3-1. 利便性が向上する

日頃からデジタルマネーを使う従業員であれば、チャージの手続きが必要なくなり、支払われた給与ですぐに決済できる点にメリットを感じられるでしょう。

また、キャッシュレス化を推進する政府の後押しなどもあり、デジタルマネー利用者はポイント還元やキャッシュバックなどの特典を利用できる機会も多いです。デジタルマネーで給与を受け取る従業員は、日々の決済をキャッシュレスで行えば特典を得られるため、お得にポイントを貯められます。

3-2. 給与の一部だけデジタル給与で受け取り可能

デジタル給与は、銀行口座への振込と併用できます。給与の一部をデジタルマネーで受け取ることで、お金の管理がしやすくなるなど、ライフスタイルに合わせて活用できるでしょう。キャッシュレス決済やデジタル給与のこうしたメリットを理解する人が増えれば、デジタル給与制度の利用も拡大していくことでしょう。

4. デジタル給与のデメリットや課題とは?

デジタル給与(賃金のデジタル払い)の導入によるメリットは複数ありますが、同時に導入・運用における課題やデメリットもあります。

4-1. 【企業側】デジタル給与のデメリット・課題

4-1-1. 法令要件への対応が必要

企業がデジタル給与を導入する際には、労使協定の締結、従業員への説明と同意取得が、法令要件とされています。

4-1-2. 人事給与システムの改修が必要

デジタル給与での支払いを導入するために、システムの見直しなどの対応も必須です。通常、人事給与システムの改修対応が必要になり、コストがかかります。

4-1-3. セキュリティ対策

デジタル給与の運用では、資金移動業者と社員の個人情報を連携する必要があり、個人情報の管理やハッキング対策が求められます。 また従業員と従業員のデジタルマネーのアカウント情報の紐づけを確実に行い、正当性を担保することが課題となります。

TISの「給与デジタルマネー払いゲートウェイサービス」のように、既存のシステムへの影響を最小限に抑えて導入できるシステムもあるので、まずは情報収集からはじめてみることをおすすめします。

4-2. 【従業員側】デジタル給与のデメリット・課題

4-2-1. 希望の資金移動業者が利用できないことがある

勤務先企業がデジタル給与を導入し、希望する資金移動業者を選定していないと、デジタル給与を希望しても利用できません。

4-2-2. トラブルに注意する必要がある

給与をデジタルマネーで受け取ることで、キャッシュレス決済を利用する頻度は増えると考えられます。そのため、不正利用や詐欺などの被害に遭わないよう注意しましょう。

4-2-3. 口座の上限額は100万円以下に設定と決まっている

デジタル給与では、口座の上限額が100万円までと定められています。上限額を上回った場合は、あらかじめ指定した銀行口座などに自動的に出金されます。

5. デジタル給与を導入する流れ・必要な準備

自社でデジタル給与の支払いを導入するには、法令要件やシステムへの対応を実施する必要があります。

5-1. 法令要件への対応

法令要件への対応では、労使協定の締結と従業員からの同意取得が必要です。

5-1-1. 従業員への説明と同意取得

労働基準法では給与支払いは原則現金とされており、銀行口座や証券口座への振込の場合は従業員の同意が必要です。デジタル給与も同様に現金以外の手段に該当するため、企業側は資金移動業者の口座への支払いを自ら選択したことに対して同意を取得しなければなりません。雇用主がデジタル給与での支払いを強制すれば、労働基準法違反となります。なお、同意を取得する前に、資金移動業者の口座への賃金支払いに対する留意事項の説明が必要です。

同意書を作成する場合、記載すべき項目は、以下の5つです。

■同意書に必要な項目(※2)

- 資金移動業者の口座への賃金支払いに対する留意事項の説明への同意

- 賃金の範囲と金額:デジタル給与として労働者が受け取る金額

- 給与の振込先情報:指定資金移動業者名や資金取り扱いサービスの名称及びID、名義人情報、その他口座を特定するのに必要な情報

- 支払開始希望時期:デジタル給与の支払い開始を希望する時期

- 代替口座情報:指定資金移動業者の口座の上限を超えた場合、資金移動業者が破綻した場合の振込先情報

(※2)出典:厚生労働省「同意書の様式例」

デジタル給与の支払いに利用する資金移動業者は、厚生労働省の指定登録が完了している業者である必要があります。厚生労働省の指定資金移動業者一覧より、利用予定の業者が指定業者に該当するかを確認しましょう。また、指定資金移動業者が破綻するなども考えられるため、同意書には緊急時に対応するための情報も記載が必要です。

5-1-2.労使協定の締結

銀行口座や証券口座への振込と同様に、労働者の過半数で組織する労働組合もしくは過半数の労働者を代表するものと労使協定を締結する必要があります。すでに銀行口座や証券口座への振込について労使協定が締結されている場合は、内容を修正し再締結が必要です。

■労使協定に必要な項目

- 対象となる労働者の範囲

- 対象となる賃金の範囲と金額

- 開始時期

- 金融機関、証券会社、指定資金移動業者の範囲

さらに、締結した契約内容を滞りなく実施するために、企業としてさまざまな実務対応が必要です。スムーズに労働者へ給与の支払いが行われるように、賃金の支払日までに指定資金移動業者への入金を完了させ、午前10時以降には労働者が全額利用できるよう手配します。

従業員がそれぞれ別の指定資金移動業者を希望した場合は、従業員の利便性を確保するために柔軟に対応することが求められます。

5-2. システム対応

デジタル給与での支払いを導入するために、システムの見直しなどの対応も必須です。通常だと人事給与システムの改修対応が必要になり、コストもかかります。

多くの人事給与システムでは銀行振込が標準となるため、まずは振込のフォーマットの見直しを行います。デジタル給与での支払いでは、振込先としてアカウント情報の登録が必要です。現状のシステムで銀行口座番号体系のみを登録している場合は、システムの改修をすることになります。さらに、銀行振込であればフォーマットは統一化されていますが、資金移動業者へチャージする場合は各社でフォーマットが別々であるため、それぞれに対応しなくてはなりません。

また、給与を扱うシステムである以上、十分なセキュリティ対策も欠かせません。金融とITの両方のノウハウを必要とするうえに、人事給与システムの業者と企業側で個別対応が必要となるため、その点でもコストがかかります。

こうしたシステム対応の難しさから、現金もしくは銀行振込のみの選択肢にしてしまうと、従業員がデジタル給与のメリットを得られず、満足度が低下してしまうかもしれません。

そこで、各社の人事給与システムと資金移動業者を安全かつ低コストでつなげることを目的に、TISでは「給与デジタルマネー払いゲートウェイサービス」でデジタル給与に対応するためのソリューションを提供しています。

6. デジタル給与を簡単に導入する方法

TISの「給与デジタルマネー払いゲートウェイサービス」は、既存の人事給与システムと資金移動業者のシステムを安全かつスムーズにつなげます。

ご利用中のシステムを資金移動業者ごとに改修する必要がないため、自社で構築するよりも開発・運用コストを抑えられます。また、現在の銀行口座振込の業務フローに合わせたサービス設計のため、これまでの運用から大きく変更することなく振込対応が可能です。

実際に対応しているシステムやチャージ可能なデジタルマネー一覧は、以下のページよりご覧いただけます。デジタル給与の導入をご検討の際は、ぜひご相談ください。

▼給与デジタルマネー払いゲートウェイサービスの詳細はコチラ

7. まとめ

デジタル給与(賃金のデジタル払い)は2023年4月に解禁され、2024年12月現在、国内ではPayPay株式会社と株式会社リクルートMUFGビジネスが指定登録を受けています。

企業がデジタル給与の導入を検討する際には、まず従業員への給与支払いに関するヒアリングや意向確認を実施することが重要です。さらに、導入後の給与支払いの管理方法や体制の整備を事前に行うことで、スムーズな導入が可能になるでしょう。

TISの給与デジタルマネー払いゲートウェイサービスは、20以上の人事給与システムに対応しており、既存のシステムをそのまま活用して導入できます。

※対応している人事給与システム一覧はコチラ

また、チャージ可能なキャッシュレス決済サービスへの送金であれば、銀行振込と同じ手順で振込データを専用画面にアップロードできるため操作も簡単です。

導入を検討している企業さまは、ぜひお気軽にお問い合わせください。

【デジタル給与払い 関連記事はこちら】

●デジタル給与の解禁からもうすぐ1年!仕組みやメリット、導入手順を厚生労働省などの情報を基に解説

●【基本解説】「給与のデジタル払い」解禁、早期対応が企業のイメージアップになるワケ

●デジタル給与払いの対応に、人事給与システムが備えるべきこととは?

●新しい給与支払手段 (給与デジタル払い1/4)‐決済博士の気になるコラム-第12回

※この記事が参考になった!面白かった! と思った方は是非「シェア」ボタンを押してください。