2021年9月17日(金)、TISインテックグループはオンラインイベント『決済DXで広がる新しいビジネスと顧客体験 ~金融と非金融の融合~』を開催しました。基調講演に東京大学大学院情報学環 准教授 高木 聡一郎 氏をお招きして「金融×非金融」のDXトレンドについてユースケースを交えながら紹介し、非金融事業者が金融ビジネスへ参入するヒントをお伝えしました。

本コラムでは2回に渡り、基調講演と3つのセッション、質疑応答の概要をレポートとしてまとめていきます。

【講演内容】

基調講演.デフレーミングで考えるポストDX時代のビジネス創造

セッション1.デジタル口座で実現するいち早い金融サービスへの参画

セッション2.スーパーアプリがもたらすスムーズな顧客体験

セッション3.給与デジタル払い解禁間近~これからの給与支払のカタチ

今回は、「セッション2.スーパーアプリがもたらすスムーズな顧客体験」と「セッション3.給与デジタル払い解禁間近~これからの給与支払のカタチ」の概要をお伝えします。

世界的に注目を集めているスーパーアプリ・ミニアプリの動きや、近日中に解禁となる「給与デジタル払い」に関心をお持ちの方はぜひご覧ください。

※「基調講演.デフレーミングで考えるポストDX時代のビジネス創造」と「セッション1.デジタル口座で実現するいち早い金融サービスへの参画」については前回のコラムをご覧ください。

【ウェビナーレポート前編】決済DXで広がる新しいビジネスと顧客体験~金融と非金融の融合~

●セッション2.スーパーアプリがもたらすスムーズな顧客体験

――――――――――――――――――――

講演者:岩崎 貴司

TIS株式会社 モビリティサービス部 エキスパート

2008年にTISへ入社し、産業系のWEBシステムならびに基幹システムを担当。2015年からスマートフォンを用いたキャッシュレス決済システムの開発マネージャーとなり、2020年から新規事業企画を担い、 現在は「Widget配信プラットフォーム」プロジェクトを推進している。

――――――――――――――――――――

本セッションでは、スーパーアプリ・ミニアプリの説明とこれらがもたらす新しい顧客体験をUX中心に解説しました。高木准教授が基調講演で説明した「デフレーミング」はスーパーアプリ・ミニアプリの構造にも関連がある考え方です。

●スーパーアプリ・ミニアプリの特徴

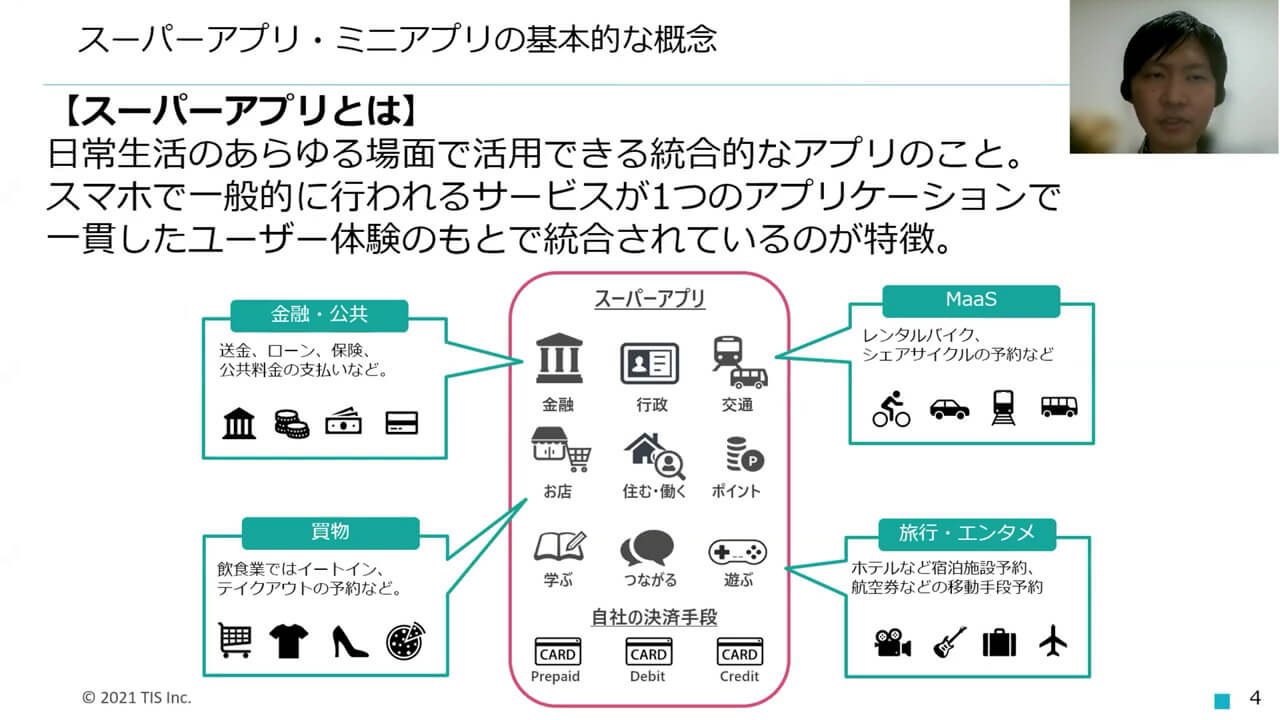

スーパーアプリとは、日常のあらゆる場面で利用できる統合的なアプリケーションのことです。スマートフォンで一般的に使われているサービスが一つのアプリで一貫したユーザー体験(UX)のもとで統合されていて、生活のさまざまな場面をサポートできるのが特徴となっています。

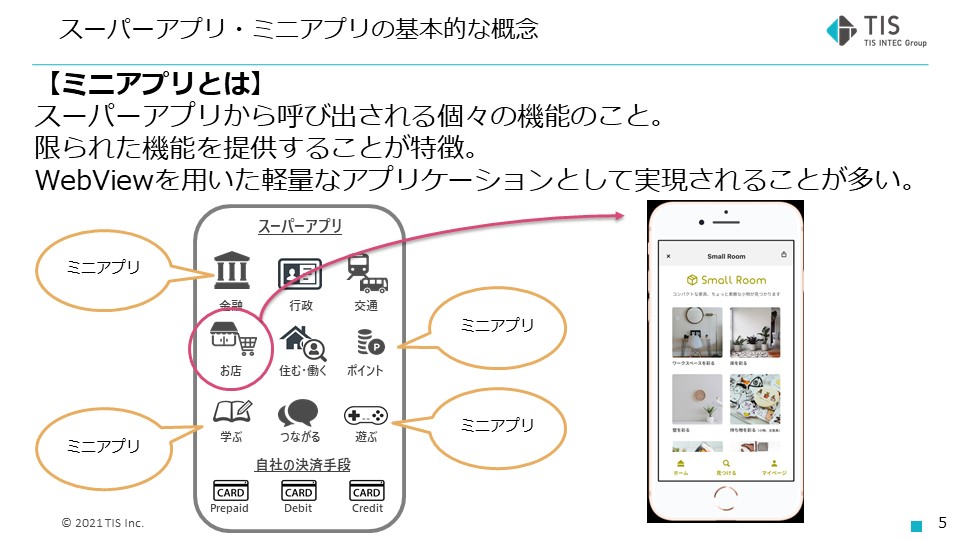

ミニアプリとは、スーパーアプリから呼び出される個々の機能のことです。多くはWebViewを用いて限られた機能を提供する軽量なアプリとして実現されています。少数ながらもネイティブアプリとして実装されているミニアプリも存在します。

スーパーアプリの状況として海外では基調講演でも紹介された中国特有のインターネット環境で成長してきた「WeChat」や「Alipay」、東南アジアでは配車サービスを中核とする「Grab」や「Gojek」がスーパーアプリとして大きく成長を遂げています。日本では「LINE Pay」「PayPay」といった決済機能を有するアプリがスーパーアプリ戦略を公表し、通信キャリア系のNTTドコモ(d払い)やKDDI(au PAY)なども参入を表明しています。

スーパーアプリへの参入が続く理由はまずは自社サービスを中心に自社決済アプリに集約し、自社決済アプリの経済圏拡大による収益の最大化が主な狙いです。加えて、自社だけでカバーできない領域の他社サービスをミニアプリとして取り込むことで自社決済アプリの経済圏を拡大し、さらなる収益化が図れるからです。

●WEBリンクとミニアプリのUXの違い

ミニアプリでは、スーパーアプリから提供される多種多様な情報と機能を活用することで、単純なWEBブラウジングよりもユーザー体験(UX)の向上につながるのが最大の特徴です。

分かりやすい例として、WEBアプリ(ECサイト)をスーパーアプリから呼び出した場合です。

・単なるWEBリンクとして、スーパーアプリから呼び出した場合

初回登録時に、住所や名前の手打ちなどの面倒な情報入力に加え、場合によっては決済情報の登録なども必要になるため、手間がかかります。2回目以降に利用する場合、ログインのためのIDやパスワードの入力が必要になり、入力が面倒であることやID・パスワード忘れといった点がデメリットとなります。実際に商品を購入する場合は、初回登録時に入力されている場合もありますが、送り先の住所や決済情報の入力が必要となります。また、決済情報については入力の手間に加え、複数のサイトに登録することの心理的なハードルも上がります。

・ミニアプリ化をして、スーパーアプリから呼び出した場合

スーパーアプリ上でミニアプリではID・パスワードやパ決済情報といったユーザー情報を入力することなく認証や商品やサービス購入といった利用が可能です。初回登録時もスーパーアプリからの情報をプリセットすることで最小限の入力で登録が可能で、場合によっては完全スキップを実現できるメリットがあります。

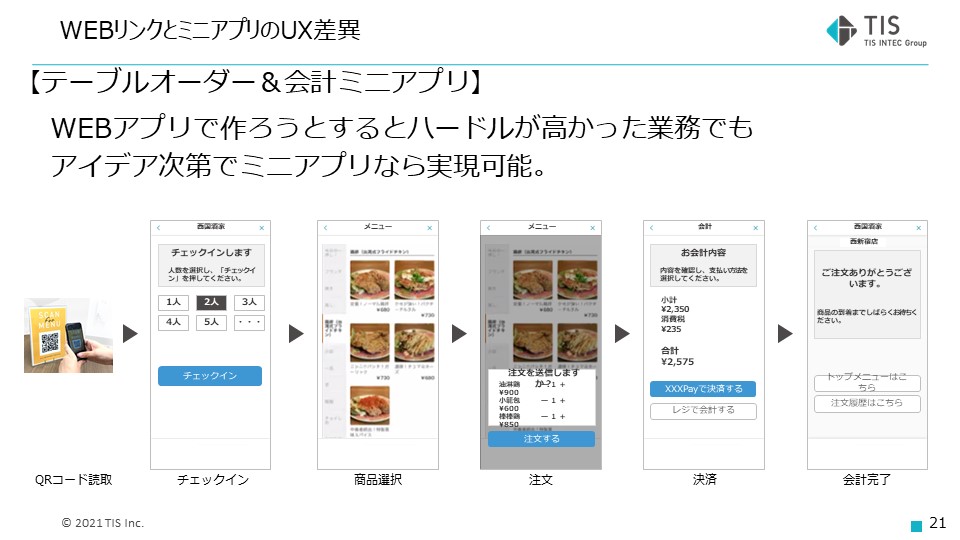

これまでWEBアプリでは実現のハードルが高かったサービスも、アイデア次第でミニアプリなら実現可能です。例えば、飲食店のテーブルオーダー&会計ミニアプリです。飲食店のテーブルにQRを設置し、顧客が読み取りを行うと、スーパーアプリからミニアプリが立ち上がります。そこからチェックインを行い、頼みたい商品を選び、注文から決済までミニアプリで完了するというものです。通常のWEBサイトで実現しようとすると、来店がない顧客でもサイトにアクセスできてしまい個人情報も取得できないため、不正に利用される可能性があります。スーパーアプリ経由であれば、本人確認もしながらユーザーもスムーズに利用でき、導入がしやすいと考えられます。

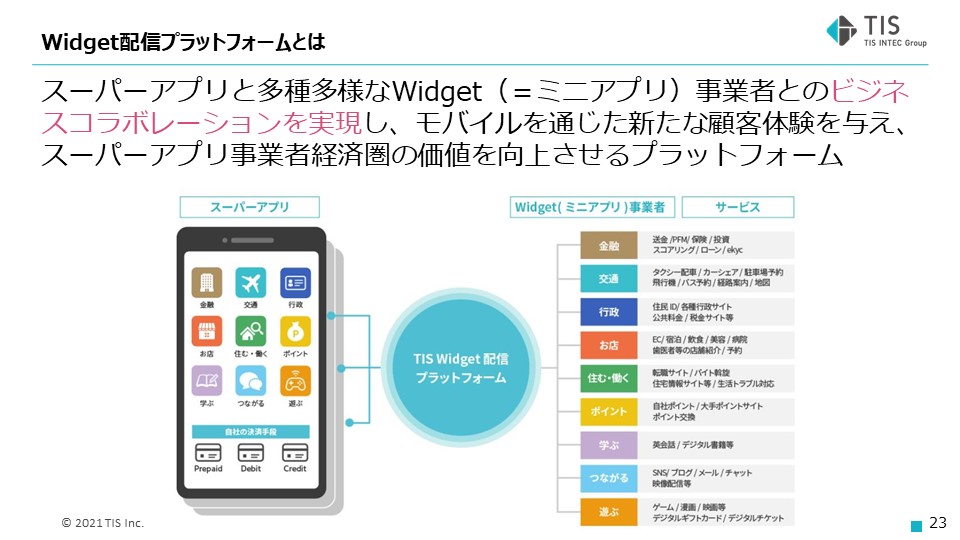

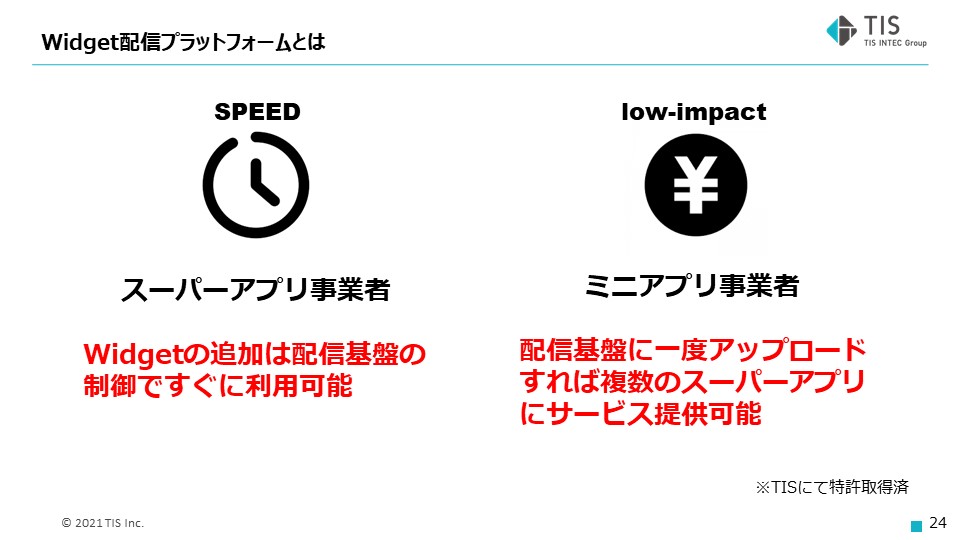

●「Widget配信プラットフォーム」とは

TISではミニアプリをWidgetと呼んでいます。Widget配信プラットフォームとは、スーパーアプリとWidget事業者とのコラボレーションを実現し、モバイルを通じて新たな顧客体験を与え、スーパーアプリ事業者経済圏の価値を向上させるものです。

スーパーアプリ事業者は豊富なミニアプリを利用することができ、Widget事業者は一つミニアプリを作成すると容易に複数のスーパーアプリ上でサービスを展開できるメリットがあります。

自社のサービスをどのようにしてスーパーアプリ化、あるいはミニアプリとして展開すればよいのか、ビジネスモデルをどう構築すればよいのか興味がある方はぜひTISにお問い合わせください。

●セッション3.給与デジタル払い解禁間近~これからの給与支払のカタチ

――――――――――――――――――――

講演者:高島 玲

TIS株式会社 モビリティサービス部 シニアプロデューサー

2005年TIS入社。2012年より、カード事業推進部、金融ソリューション営業部、ペイメントビジネス企画部を経て、2017年よりペイメントソリューション海外事業推進部長。2019年よりモビリティサービス部に在籍。2014年に「JISA Awards Winner」を受賞している。

――――――――――――――――――――

本セッションでは、最近、新聞報道等でも注目を集めている「給与デジタルマネー払い」について解説しました。

「給与デジタルマネー払い」とは

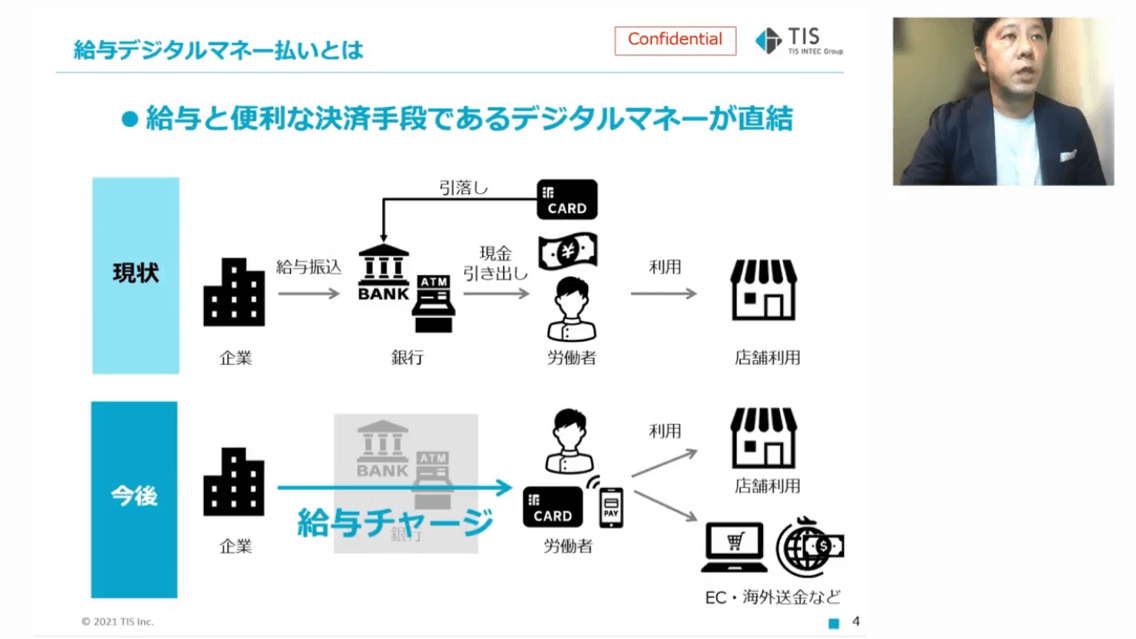

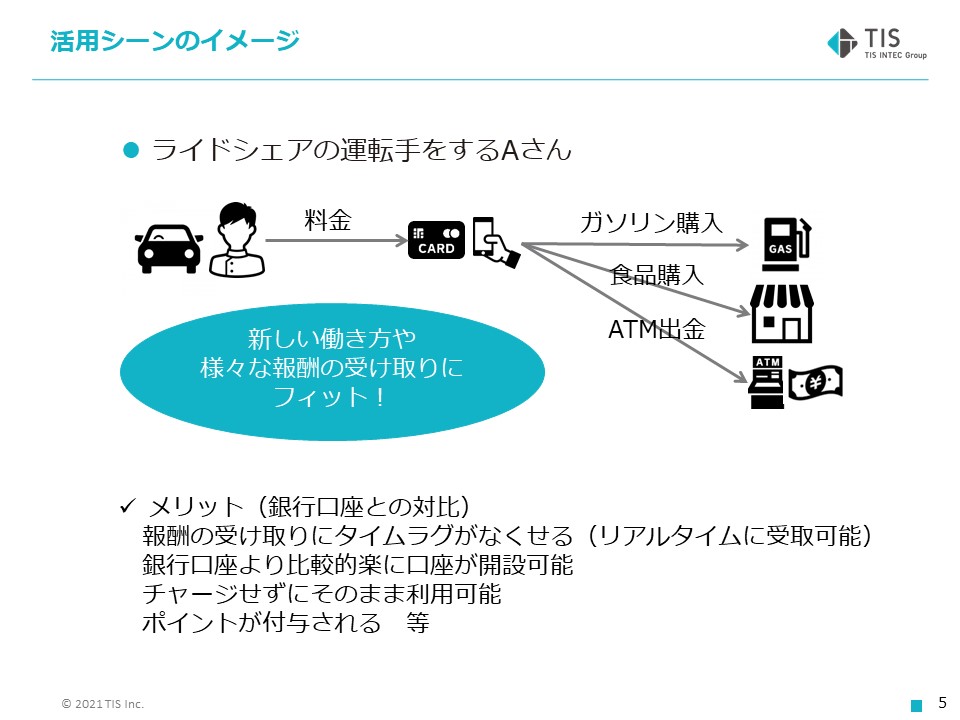

「給与デジタルマネー払い」とは、現在、企業から労働者へ銀行口座を介して給与が渡されているのに対し、銀行口座を使わずに労働者の資金移動業者の口座に給与を直接チャージするものです。

銀行口座を介した場合と比較した場合のメリットは報酬の受け取りがリアルタイムになってタイムラグがなくなること、簡単に口座が開設可能であること、

チャージをせずにそのまま買い物などに利用ができること、

資金移動業者の提供するポイントが付与されることがあげられます。

この制度が検討される背景は、外国人労働者の受け入れにおいて日本の銀行口座を開設する際、住民票が必要であったり、6か月間の滞在が必要などさまざまな課題があり、その解消に向けた検討が起点でした。そこから発展して副業などの働き方の多様化によるワークスタイルに合わせた給与の受け取り方や、政府のキャッシュレス推進施策の後押しと国民全体に広がりました。資金移動業者にとっても利便性の向上や、チャージコストの削減といった意味合いがあります。

多種多様なキャッシュレス決済が台頭する中で、給与デジタルマネー払いの対象となるのは、口座開設に本人確認が必要かつATMでの出金や送金が可能な資金移動業のデジタルマネーです。

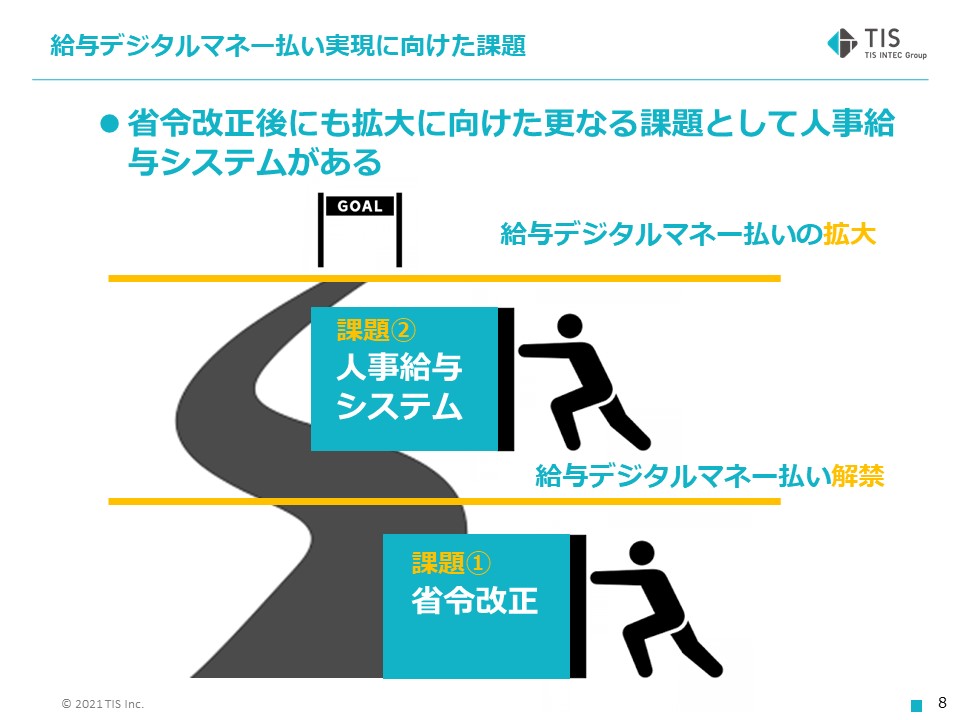

●「給与デジタルマネー払い」における2つのハードル

給与デジタルマネー払いの実現に向けたハードルとして、まず「省令改正」です。省令改正後の拡大に向けた課題として「人事給与システムの課題」があります。

課題①省令改正

労働基準法で賃金は原則通貨で払う定めとなっており、例外として銀行振込が許されています。そのため、デジタルマネーで給与を支払うには、省令を改正する必要があるのです。改正については2019年ごろから検討が進められており、若干鈍化している面はみられるものの、制度設計案(骨子)が作成されて大枠が検討されています。今後はパブリックコメントで意見を募り、労働政策審議会労働条件分科会で決まった内容に合意が得られたら省令改正が施行されます。

銀行口座比較でのセキュリティ面の課題や資金保全などが懸念されており、厳格なルールが引かれると参入事業者が限られてくる可能性は高いですが、省令改正時期は本年度中と予測されています。

課題②人事給与システムの課題

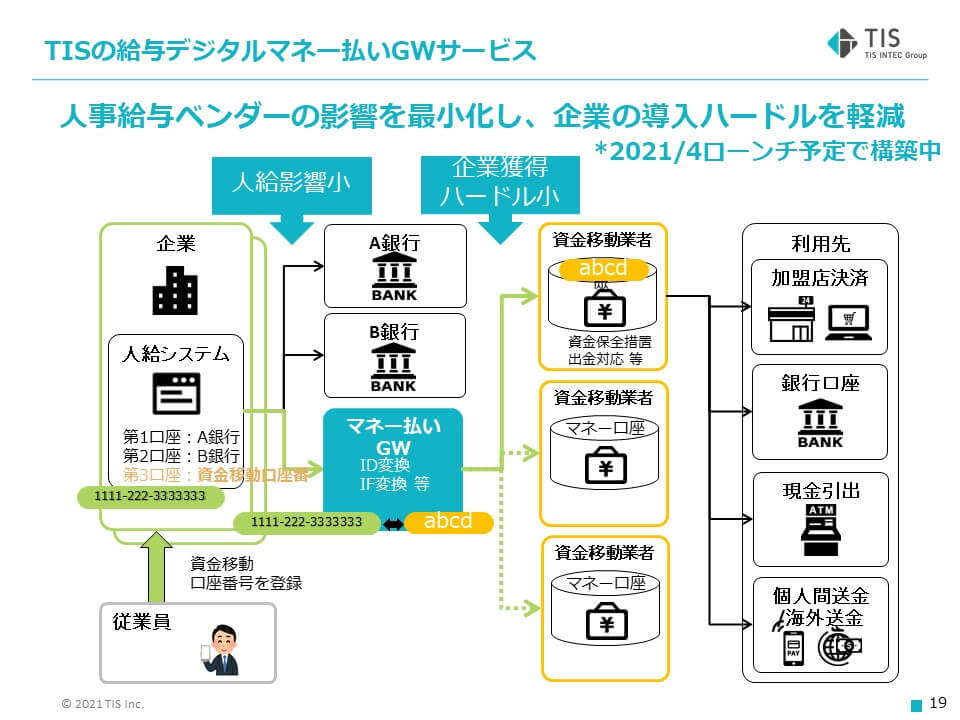

省令改正が施行されても、給与デジタル払いの対応のためには人事給与システムの改修が必要となります。これにはコストをはじめ企業側の負荷が重くなるため、導入企業が限定されてしまい、結果として給与デジタル払いが拡大しないことが懸念されています。その一方で、人事給与システムベンダーは給与デジタル払いをビジネスチャンスとしては捉えておらず、対応にはさまざまな改修が必要となりますが、積極的にコストをかけて対応することは難しいのが現状です。TISは「給与デジタルマネーゲートウェイサービス」でこれらの課題を解決に取り組んでいます。

●資金移動業からみた「給与デジタルマネー払い」の位置づけ

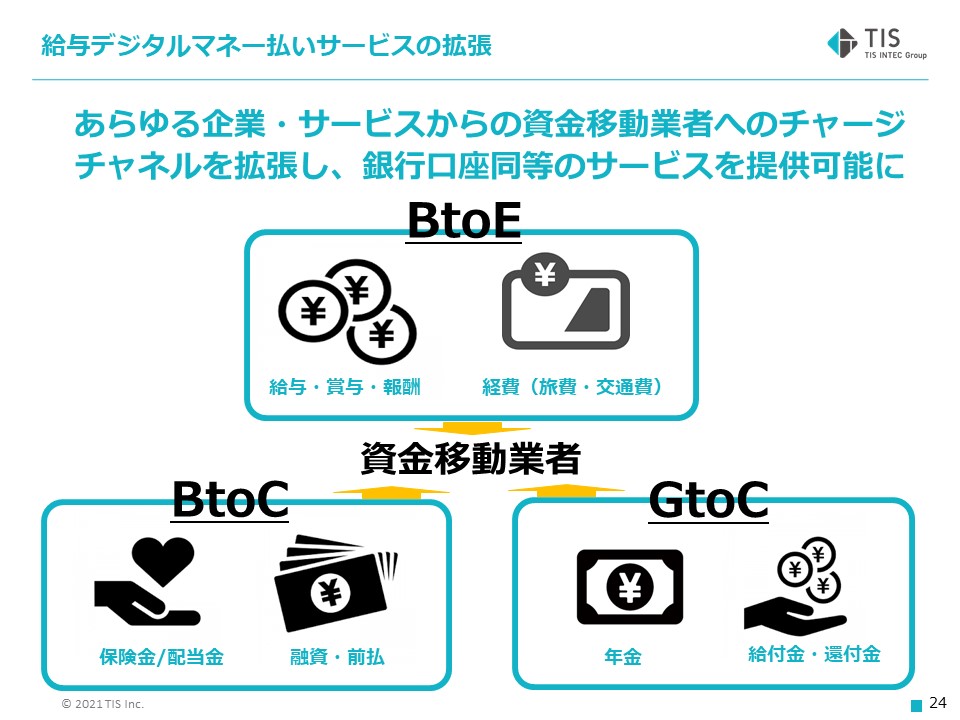

資金移動事業者はユーザーの利便性を上げるためにコンビニや銀行、クレジットカードなどさまざまなチャージの手段を提供していますが、チャージのコストが大きな負担となっています。給与デジタル払いにより、定期的にチャージが行われることで常に残高を維持できるため、チャージコストの削減が期待されています。「給与デジタルマネーゲートウェイサービス」ではチャージ部分のコスト削減はもちろん、今後は経費、保険金や融資、年金や給付金といったあらゆる企業・サービスから資金移動業者へのチャージチャネルへとゲートウェイを拡張して、銀行口座と同等のサービスを提供可能にします。

●今後のデジタルマネーの課題

現時点で、資金移動業者の口座は銀行口座に相当する機能を備えていないといえます。例えば、住宅ローンの支払いやクレジットカードの引き落としなどは利用することができませんが、今後、支払い機能の拡張が必要だとTISは考えています。

●まとめ

セッション終了後、4名の講演者が再登壇し、視聴者からの質問に答えました。

多くの質問が寄せられ、盛況のうちに『決済DXで広がる新しいビジネスと顧客体験 ~金融と非金融の融合~』は幕を閉じました。

TISは、決済DXを推進して、これからも皆様の新ビジネス創造に貢献し、社会変革、社会課題解決に注力してよりよい社会作りに貢献していきます。

※この記事が参考になった!面白かった! と思った方は是非「シェア」ボタンを押してください。