デジタル給与払いとは?

About

「給与が直接スマホ決済で受け取れたら、チャージなしで使えてしかもポイントがついていいのに」と感じたことはないでしょうか。

2023年4月に労働基準法の省令が改正され、デジタルマネーなどでの給与支払いが可能になりました。従業員が普段使いしている

スマホ決済などで給与を受け取れ、デジタルマネーの利便性が向上し、キャッシュレス化が進む流れが生まれています。

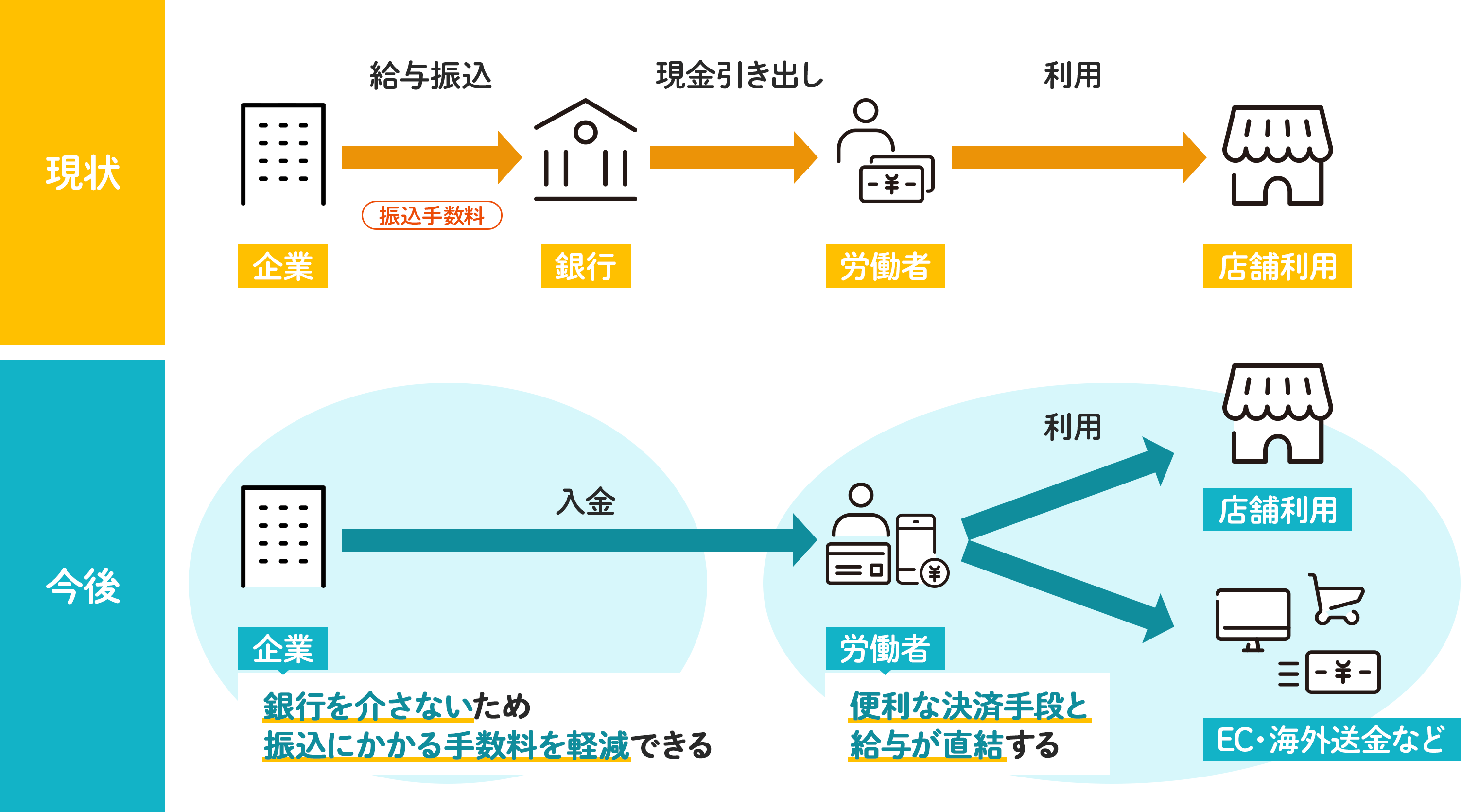

デジタル給与払いで給与はどのように支払われる?

指定登録を受けた資金移動業者が提供するスマホ決済、プリペイドカード、

電子マネーなどのデジタルマネーで、銀行口座を介さずに給与の受け取りができます。

受け取った給与は、ATMなどで少なくとも毎月1回は、手数料なしで1円単位での引き出し

ができます。また、給与を受け取る口座残高上限は100万円以下と定められており、

超過する場合は、従業員が予め登録しておいた銀行口座へ送金されます。