労働基準法の省令改正により、2023年4月から給与のデジタルマネー払いが可能になった。現在は法制度に合わせる形で、デジタルマネーを取り扱う資金移動業者が厚生労働省に指定を受けるための申請とシステム設計を進めている。

こうした環境が目まぐるしく変わる中で、企業は何を知っておくべきなのか? 制度設計の概要から、企業にとってのメリット、システム面での対応までまとめて解説する。

状況が目まぐるしく変わる中で、給与のデジタル払いにどう対応すべき?

給与のデジタルマネー払いが解禁されたワケとは

給与のデジタルマネー払いは、従業員へ給与を本人の同意のもと、指定登録を受けた資金移動業者が提供するスマホ決済、プリペイドカード、電子マネーなどのデジタルマネーで支払える制度である。デジタルマネーで支払われた給与はATMなどで少なくとも毎月1回は手数料なしで現金引き出しも可能となる。

そもそも労働基準法では、「賃金支払いの5原則」として、①通貨で、②直接労働者に、③全額を、④毎月1回以上、⑤一定の期日を定めて支払わなければならない──と定められている。現在一般的な形である口座振り込みは、実はもともと例外なのだ。口座の種類として従来は銀行口座と証券総合口座が認められていて、そこに今回、資金移動業者の口座が追加された、という建て付けになっている。

デジタルマネー払いが促進された背景には、国策としてキャッシュレス決済の普及を進めていたことと、労働力不足が加速する中で、今後必要とされる外国人労働者への給与支払いを銀行口座の開設を経ずに簡易的に行えるようにする、という2つの動機が存在していた。制度設計が進む中で、現状としては銀行口座の開設が必須という条件が付与されているため、後者に関しては実質的に課題が残ったままだが、まずは国民の給与受け取り方法の選択肢を広げ、キャッシュレス決済を普及するという狙いのもとで解禁された。

解禁にあたっては、さまざまなルールや制限が課されている。たとえば給与を受け取るデジタルマネーの口座残高上限は100万円以下で、超過する場合は従業員が登録した銀行口座へ送金される仕組みとなる。

このように制度が整理されていく中で、企業が給与のデジタルマネー払いを導入するメリットはあるのだろうか? 会社で制度化する際に検討しておくべきことや、システム面で必要となる対応を解説する。

デジタルマネー払いに対応するための3つの課題

デジタルマネーでの給与支払いというと安全面に不安を抱かれるかもしれないが、制度を設計するにあたっては、給与を受け取る労働者を守るために、さまざまな運用ルールが設けられている。まず、口座の乗っ取りなどにより、不正に出金された場合でも、損失額が補償される。また、資金移動業者が万が一破綻した場合でも従業員の給与を保証できるように、保証機関から弁済が行われる。

そのような中で、「企業が会社の制度として給与のデジタルマネー払いを導入する際には、考えなければならない問題が3点あります」と、TISのDXビジネスユニット ペイメントサービスユニット モビリティサービス部 セクションチーフ 高野 真由氏は語る。

TIS DXビジネスユニット ペイメントサービスユニット モビリティサービス部

セクションチーフ 高野 真由氏

導入にあたりまず企業が考えなければならないのが、「法令要件への対応」である。現在、企業や組織が銀行口座や証券総合口座に給与を振り込む際には、労働基準法では従業員から同意を取らなければならないことになっているが、実際は口座番号を提示することで同意とみなす運用になっている。

「それに対し、デジタルマネーで給与を支払う際には、きちんと制度やリスクを説明し、同意書によって従業員から個々に同意を取らなければなりません。労使協定も締結しておく必要があります」(高野氏)

2つ目は、「システム面での対応」である。そもそも、まだデジタルマネーで振り込みをする際の手順やルールが固まっていない状況だ。

「一般的に給与を銀行口座振り込みする際には、人事給与システムで支払額を算出し、それを全国銀行協会(全銀協)が決めた共通フォーマットに則って銀行に送金します。しかし、今のところ関係省庁・機関からは社内システムから資金移動業者の口座に入金する際の手法について、具体的な指示はありません。人事給与システムと資金移動業者の間で何かしらの連携の仕組みを設けなければならない状況です」(高野氏)

そして3つ目は、「業務面での対応」となる。現在給与を銀行口座に振り込む際には、システムも含めて業務フローが決まっているが、そこに新たな業務フローの構築が必要になる。さらに、1つ目の法令要件に対応するための従業員の同意取得や、その際の文書類をどのように保管するかなど、「新たに取り組まなければならない問題がそれなりに出てくる」(高野氏)ことになる。

企業に対するメリットと前向きに対応すべき理由

このように、企業が給与のデジタルマネー払いに対応するにあたり、現状ではいくつかのハードルが存在している。さらに、電子帳簿保存法やインボイス制度のように法的に必ず対応しなければならない要件でもないため、現状では「様子見」の構えを見せる企業が多いのが実情だ。

しかし従業員にとっては、キャッシュレス決済のさらなる普及が見込まれる中で、給与のデジタルマネー払いは便利な制度である。従業員はチャージする手間が減り、手続きや使い方がわからないからキャッシュレス決済は使っていないという一定数存在する層に対しても利用開始の契機となり、デジタルマネーの利便性やキャッシュレス決済の利用を通じたポイント還元などのメリットを得られるようになる。

そして企業にも、対応することでさまざまなメリットが得られる。まず目に見える部分では、デジタルマネーの送金手数料が安く、柔軟な給与支払いが検討できることだ。そして何より効果が期待できるのが、社会や従業員へのポジティブなアピールにつなげられることである。

「たとえば、デジタルマネーでの送金が安価であることを活かして、月給を複数回に分けて支払うこともでき、働き方を柔軟に変えていくことができます。新たな制度に向き合って積極的に導入し、働き方改革や従業員満足へ前向きに取り組んでいるという企業イメージがつけば、人材不足問題の解消が期待できます。特にデジタルマネーは、これからを担うZ世代やその次のα世代の生活行動様式に寄り添うものであり、そうした層への親和性が非常に高い施策と言えるでしょう」(高野氏)

送金ゲートウェイの活用で企業のシステム対応が容易に

ただし現在は、まだ事業者側やシステム側での仕組みが整っていない状況である。資金移動業者に対しては、複数の大手事業者が厚生労働省の審査を受けている段階であり、システム面も先述の通り明確なルールがないため、導入したい企業、資金移動業者、人事給与システムを提供するベンダーでそれぞれ対応が検討されているところだ。

そこで現在、クレジットカード会社やキャッシュレス事業者向けにサービスやシステム構築を手掛けてきたTISが、効率的な対策を行うための新たなソリューションを提案している。ペイメントサービスユニット モビリティサービス部の喜多 ひかる氏はその概要をこう説明する。

TIS ペイメントサービスユニット モビリティサービス部

喜多 ひかる氏

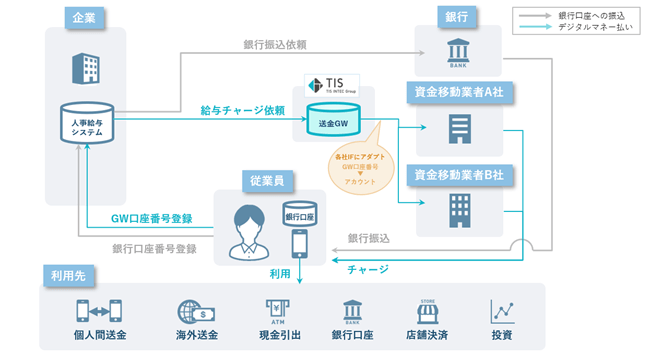

「本来であれば、人事給与システムベンダーと資金移動業者が連携し、資金移動業者のインターフェースに合わせてチャージをさせる形がシンプルですが、この仕組みを各事業者がその都度構築するのは大変です。そこで弊社では、『デジタルマネー払いゲートウェイサービス』で、効率的なシステム対応を可能とする仕組みを提供しています」

<TISが提供するデジタルマネー払いゲートウェイサービスを活用した際のデジタル給与払いのイメージ図>

同サービスは複数の資金移動業者と人事給与システムを個別に接続しなくても、さまざまなデジタルマネーでの給与支払いが可能になる。

一般的に給与のデジタルマネー払いを開始する企業は、資金移動業者と送金契約を結んだあとに、既存の人事給与システムを通じて資金移動業者へのシステムへとアクセスする形となる。

だが、同サービスはすでに20社の人事給与システム提供ベンダーとの連携を済ませており、それらのパッケージやクラウドサービスを活用している企業であれば、同サービスを利用している資金移動事業者との間で人事給与システムを改修することなく給与のデジタル払いを開始できる。

仮想の「GW口座番号」で従来通りの処理が可能に

なぜ大幅なシステム改修することなく利用開始ができるのか。その秘密が、独自の「ゲートウェイ口座番号(GW口座番号)」という仕組みである。

各資金移動業者はユーザーを一意に特定するためのキーを必ずシステム内に備えているが、その文字列の形式は当然ながら資金移動業者によって異なる。このように資金移動業者ごとに異なる情報を、TISのデジタルマネー払いゲートウェイサービスではGW口座番号を活用して銀行口座と同じ番号体系に変換させるため、ユーザー企業側はシステム改修が不要になるのだ。

利用にあたっては、まず銀行から銀行口座の番号を付番されるように、従業員が資金移動業者もしくはTISに依頼をして、GW口座番号を発行する。次に従業員がその番号を企業に提出し、社内で人事給与システムに登録する。支払いの際には、銀行払いの分は今まで通り銀行にアップロードし、デジタルマネー払い分はデジタルマネー払いゲートウェイサービスにログインしてアップロードする。あとはデジタルマネー払いゲートウェイサービス側で資金移動業者ごとのアカウントに変換して、資金移動業者に資金が渡される流れとなっている。

<資金移動業者とベンダー間の情報の違いを吸収できるゲートウェイ口座番号>

これにより、資金移動業者と企業の双方にメリットが生まれる。拡張性が高い仕組みであるため、一番重いと言われている人事給与システム対応の課題を解消できる。安全面でも、IDと名義を必ずチェックするので誤入金を防ぎ、銀行と同様の安全性が保たれる。

「デジタルマネー払いゲートウェイサービス自体は資金移動業者向けに提供しており、給与のデジタル払いを導入したい企業にサービス利用費用の負担は生じません。企業の皆さまは資金移動業者とデジタルマネー払いの契約をする必要はありますが、このサービスに対応した人事給与システムを利用すれば、少なくともシステム面での対応は難しくないということを知っていただきたいと考えています」(喜多氏)

サービスを提供するにあたりTISでは今後を見越して、デジタル給与払いのほかにも経費精算や保険金一時払い金、給付金などの少額決済のデジタルマネー払いも視野に入れているという。キャッシュレス決済が当たり前になる中で、社員の利便性を高めようと新しい方法を導入する企業には、社員目線の働きやすい環境を提供する企業だ──というポジティブなイメージが生まれるはずだ。

「必要に迫られて後追いで始めるよりも、率先して取り組んでいる方が良い企業イメージがつきやすいはずです。人材の確保、従業員満足や企業の好感度を高めるためには、ぜひ今から対応を始めてみてはいかがでしょうか」(高野氏)

▼給与デジタルマネー払いゲートウェイサービスの詳細はコチラ

【 デジタル給与払い 関連記事はこちら】

●デジタル給与の解禁からもうすぐ1年!仕組みやメリット、導入手順を厚生労働省などの情報を基に解説

●デジタル給与払いの対応に、人事給与システムが備えるべきこととは?

●デジタル給与に対応するメリットと必要な準備について解説

●新しい給与支払手段 (給与デジタル払い1/4)‐決済博士の気になるコラム-第12回

※本コラムは2023年8月22日にFinTech Journalで掲載された内容を転載しています。

※この記事が参考になった!面白かった! と思った方は是非「シェア」ボタンを押してください。