●はじめに

CBDC(Central Bank Digital Currency:中央デジタル通貨)という言葉を聞いたことはありますか?「なんとなく聞いたことはあるけど、意味を考えた事なかった。」「中央銀行発行のデジタル通貨という言葉だけは理解しているけどそれがどのような内容か理解していない」「スマホ決済(●●Pay)と何が違うのかわからない」などと思っている方も多いのではないでしょうか。

おそらくこのコラムにたどり着いた方は、CBDCについて情報収集されている、あるいはTISに興味を持っていただいた方かと思います。

今回のコラムでは、既存のスマホ決済とCBDCの違いについて私なりに整理をしてお伝えしていこうと思います。いくら調べても電子マネーやCBDCについての統一化された定義・分類は見つかりません。ここでは、世の中で語られていることを参考にしながら、私の観点でご紹介していきます。また、コラムの最後に、よくお問い合わせいただく内容にお答えしています。最後まで楽しんで読んでいただければ幸いです。

1.なぜ話がかみ合わないのか?

皆さんもある程度勉強した後に、誰かに「CBDCとはこういうものなんです」と説明したとします。でも必ず「それってスマホ決済(●●Pay)と何が違うの?」と聞かれるでしょう。「中央銀行が発行するデジタル通貨なんです」と説明しても、「えっ、だから何が違うの?」と言われてしまいます。

どうして話がかみ合わないのか、理由は簡単です。

それは、消費者として「デジタルのお金」を「使う」場面のみをイメージするからです。

「お金」がもつ「決済」という機能面のみにフォーカスを当ててしまっているため、このような話がかみ合わないということが起こります。

「キャッシュレス決済」の普及が注目される昨今、「決済」に焦点を当てるとクレジット、デビット、プリペイドといった観点もあります。「決済」という言葉だけを聞くとつい、これらをイメージしてしまうことも多いようです。これまでの企業の努力で「決済」サービスが充実していることもあり、その延長線で何が良いのかを考えてしまいます。しかし「デジタル通貨」を語る場合は「通貨」であるため「決済」だけではないということがポイントになります。

「デジタルのお金」を語る場合「通貨」の3つの機能である、「価値」の「保存」「交換(決済)」「尺度」の観点で整理すると理解しやすくなります。次項はこの3つの観点で説明していきます。

2.デジタル通貨とは?

皆さんが「デジタルのお金」に「価値」があると信じられなければただのデータです。

しかし、「電子マネー」を一度でも使ったことがある方は、その体験を経て、「電子マネー」は現金や預金と同じように使える「価値」があると理解しています。

つまり皆さんは既に「デジタルのお金」として「価値」を「保存」し「交換(決済)」しているのです。

さらに、ビットコインが登場した際「デジタルのお金」としてビットコインで決済することができると期待された時期がありました。しかし価格の変動が大きいため「決済」には適さないという見方が大半です。つまり「価値」の「尺度」としては適さなかったということになります。

まとめると、「お金」には3つの機能があります。①価値の保存、②価値の交換(決済)、③価値の尺度です。

私たちは現在、キャッシュレス決済がとても便利になった世の中で生活をしています。一時的なシステム障害を除き、キャッシュレス決済用の「電子マネー(残高)」が今後使えなくなるという心配や価値が大きく変わるという不安もなく、安心して使っています。そのため①価値の保存、③価値の尺度のことは意識することなく自然に②価値の交換(決済)だけに目が行きます。

一方で、①価値の保存、③価値の尺度に目を向けると、実は消費者サイドではなく、ビジネスサイドで効率がアップします。「デジタルのお金」は「現金」と比較して、以下のようなメリットがあります。

1.現金輸送が不要

例えば小売店を経営している場合、お釣り用の小銭を準備するために定期的に銀行に行く必要がありますが、デジタルのお金の場合はこの手間が不要です。現金を持ち歩くリスクも削減できます。

2.業務負荷の低減

デジタル化されることで現金出納業務がなくなり、ほぼシステムで自動的に処理できます。

3.現金と同じように使える

デジタルのお金に「価値」が宿っている法定通貨なら店舗はすぐに仕入れに使えるので運転資金が圧縮できます(決済会社からの入金を待つ必要がなく手元の現預金と同等にすぐに仕入れや給料の支払いに使える)。

上記以外にもメリットは多く存在します。これらを改善しながら運用していくことで社会基盤として社会全体の効率化が期待できるのです。

3.さまざまな「デジタルのお金」

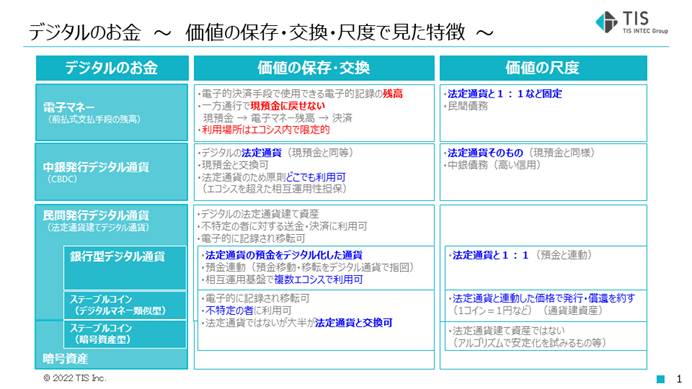

私たちの身の回りにありキャッシュレス決済で利用している「電子マネー」とそれ以外の「デジタルのお金」をまとめて整理します。

価値の「保存」「交換(決済)」「尺度」の観点と、境界の明確な定義はこれからも整備は続きます。ここでは既存電子マネー以外で民間が発行するデジタルのお金を法定通貨建てか否かに分け、「民間発行デジタル通貨」と「暗号資産」に境界を分けて整理します。

「電子マネー」という言葉が誤解を生みやすいのですが、現在よく使われている「電子マネー」はキャッシュレス決済のための「前払い式支払い手段」です。つまり事前に何らかの手段でチャージし、「電子的に記録された決済に利用できる残高」を意味します。そのため「電子マネー(残高)」と補足したほうがわかりやすいかと思います。この「電子マネー(残高)」から「現金」「預金」といった法定通貨に戻すことはサービス終了時などを除いて原則的にできません。つまり一方通行の価値交換(決済)しかできません。

一方、CBDCは「中銀債務の電子的な法定通貨」であり「現金」「預金」に交換もできますが、それ自体が法定通貨なので交換する必要がなく、そのまま次の「価値の交換(決済)」で利用できます。

そして「民間発行デジタル通貨」と「暗号資産」ですが、それ自体は法定通貨ではないものの、法定通貨建て、あるいは大半が法定通貨と交換が可能です。電子マネーで多く見られる限られたエコシステムに閉じたものではなく、不特定のものの間で交換が可能です。

暗号資産のうちビットコインのような価値変動が大きいものはここでは割愛しますが、暗号資産のうち法定通貨との連動で価値の尺度の安定化を図るものはステーブルコインと呼びます。その中で法定通貨建てか否かに細分化した場合、法定通貨建てのステーブルコインはCBDCにかなり近い性質のものとなり「デジタルマネー類似型」と呼びます。しかしその裏付け資産の確からしさなど信用度合いはCBDCと比べれば低くなります。また、「デジタルマネー類似型」以外のものを「暗号資産型」と呼びます。そして「デジタルマネー類似型」については2022年に国内で資金決済法等の改正で「電子決済手段等取引業」が創設され、安定的かつ効率的な資金決済制度のもと運用されることとなる見込みです。

まとめると、CBDCとは…

・皆さんが当たり前に使っている現預金をデジタルで効率化した法定通貨

・振替・振込や決済会社等を経由せずにすぐに価値交換ができる

(通貨自体に価値が保存されているため)

・法定通貨なので限定されたエコシステムだけでなくどこでも使える

・現預金にいつでも交換できる

・利点が多く利用しやすい結果、お金の周りが高速化・効率化された社会になる

などの言葉で表すことができます。

新たな付加価値サービスというより、今まで皆さんが使っていた決済手段がより広範囲で使える便利なものであり、店舗や企業も含めた効率化が図られる社会基盤の一つということです。

4.デジタル通貨を取り巻く日本の未来は?

「デジタルのお金」のメリットを説明した際に、『社会基盤として社会全体の効率化が期待できる』と記述しました。社会基盤としてとらえた場合、それはいち消費者の話ではなく、いち企業の話でもなく、国家としてこの社会基盤をどう構築していくのか、ということになります。

日本におけるCBDCについては、日本銀行は現時点で発行する計画はないと明言しているので、数年内に国家発行のデジタル通貨が流通するという未来にはならないでしょう。

しかし社会のデジタル化が加速していくなか、他国が先にCBDCを発行したとして、日本は果たしてこの先ずっと発行せずにいられるのでしょうか。消費者としてのメリット、企業としてのメリット、地方自治体としてのメリットという観点で語るものではなく、国家としてどうあるべきなのかといったことを考える必要があるのではないでしょうか。

筆者がCBDCについて世界で議論されている対立課題を見たとき、和を重んじてある程度は御上の言うことを信じ、我慢ができる文化のある日本は世界に先駆けて実現ができるのではないかと思いました。

例えば犯罪防止・透明性とプライバシー保護の対立課題では、以下のような区別ができます。

・権威主義国家:プライバシー保護より監視社会の側面が強くなる

・欧州のような市民主義国家:完全に近いプライバシー保護が優先的に追及される

・市場原理主義が優先される国:巨大企業による個人情報の囲い込みと活用が実質、半強制的に進むことも考えられる

日本は権威主義ではなく、完全な市民主義でもなく、行き過ぎた市場原理主義でもないと思います。それらのバランスがとれた解決案を世界に先駆けて導き出せる国なのではないかと思うのです。

政府による一定レベルの規制の下、監視を恐れるのではなく政府を信じ、実際に我々が積極的に使ってみる姿勢も、日本の成長にとって大切だと思います。

スマートフォンやインターネットと同じく、CBDCが空気のようになった世界、そして、国民が国家を信頼し、国はそれに応えることができる社会になることを強く願っています。そしてITの発展とともに、より効率化したデジタル社会において公平公正で安心・安全・便利な社会が日本に訪れると信じています。一企業の問題ではなくお互いが協力して社会基盤を築き上げていく、私もその一助になれればと考えています。

Q&A

Q1:CBDCが今後普及した場合、どのくらい世の中に残るものでしょうか?安全なものと考えても良いものでしょうか。

A1:民間が発行するデジタルのお金には暗号資産とステーブルコインの2つがあります。ボラティリティ(※証券などの価格の変動性のこと)の高い暗号資産は価値が変動してしまうことがあり、ビジネスで価値の保存も兼ねて使うにはリスクが高すぎます。一方、ステーブルコインは変動がほぼないため、価値の保存にも向いており、ビジネス用途として活用されるケースが今後増えていくのではないかと考えています。

実際にweb3界隈でビジネスをしている方と会話していてもステーブルコインに変えて保管していると聞きます。

ただし、少し前にTerra(LUNA)の暴落がニュースになりましたが、ステーブルコインの中でもプログラムで安定させることを行っているもの、裏付け資産がないものは現時点ではまだ安全ではないかもしれません。IT業界ではよく聞く話だと思いますが、枯れた技術になるまでは不具合はつきものです。そうした点については注意が必要だと思います。

CBDCについては中銀発行のため、それ自体が法定通貨になります。よってボラティリティの高い暗号資産とは比較にならないくらいリスクは低いと思います。そうなると全世界でCBDCが発行され、普及した場合、暗号資産やステーブルコインはなくなってしまうのでしょうか。

例えばスマートコントラクトとの相性がよいステーブルコインや民間のデジタル通貨が発行されるなら、ビジネスでの利便性も高まるかと思います。そうした付加価値があるものは今後も残るのだろうと思います。

Q2:中国はまだCBDCは広がっていないイメージがあるが大きな課題などあるのでしょうか。

A2:2022年北京オリンピックを目標に中国は国を挙げて取り組んできており2.6億walletは発行されているようです。(参考:2021年末我国数字人民币试点场景超800万个_滚动新闻_中国政府网 (http://www.gov.cn/xinwen/2022-01/19/content_5669217.htm))

一方、店舗と利用者の2つの側面では実際の利用にあたって苦戦もしているように見えます。

(あくまで私見ですが、)1つ目は、中国はトップダウンで国家を上げて全体を進めてきた背景があります。中銀指導のもと、手数料は取らない形式にしてしまったため、銀行、アクワイアラー、決済代行企業などが加盟店に端末を配ったところで何もメリットがないものになってしまいました。国家主導での政策に民間も協力はするものの、ビジネスとして民間が主体的に普及させていくニーズやモチベーションがなかったのではないかと考えられます。

2つ目は、AlipayやWeChat Payが先行して広く普及してしまっているのでCBDCを使う必要性が少ないのではないかと思います。ただし、公共料金や交通料金、税金をデジタルで支払うという取り組みは現在も広まりつつあるようです。トップダウンで政府がこうした領域を含め、全土に展開することはユーザーにもメリットになるかもしれません。まだ民間のペイメントプレイヤーがタッチできていないホワイトスペース、公共的意味合いのある領域などは国が主導していくことに対してインフラ投資の面でも効率的だと思います。日本でも議論は進んでいますが、やはり共存共栄が着地点になるのではないでしょうか。

Q3:手数料についてはどのように変わっていくのでしょうか。

(デジタル通貨の導入で手数料コストが逓減されていくと思われますが、手数料ビジネスを行っているプレイヤー(銀行やクレジットカード会社)からの反発が大きくなるのでは?その部分については、協議などされていますか?)

A3:日銀公表資料(※1)にもある通り、水平的共存・垂直的共存と民間のイノベーションが期待されています。

国家戦略であるCBDCの非競争領域については、「公共財」として「公的負担を検討すべき」だとの民間提言として全国銀行協会、電子決済等代行事業者協会、全国地方銀行協会、第二地方銀行協会などからも発表されています。

日銀からも『「非競争領域」を切り出し、CBDCを公共財として提供していくことで金融機関や民間事業者の方々の負担を抑制しうる』 『しっかりと世論を見極めながら、国民に求められる公共財の提供について検討を進めていきたい』という発言もあります。

中国でも使える場所の普及で苦戦はしていますが、民間サービスを手数料無料で提供させることを強制すれば普及は遠ざかると思いますし、日本ではそうした進み方はしないでしょう。

民間は、付加価値ある追加サービスを行うことの対価として手数料を課すことは当然あると思います。あるいは、これらのトランザクション、ユーザー、店舗に接触できることを何らかのビジネスモデルの基盤とするようなことも検討されているかもしれません。今まさに、こうした領域を国内リーディングカンパニーの皆さんも試行錯誤で探ろうとしているのではないでしょうか。

※1「中央銀行デジタル通貨に関する日本銀行の取り組み」(2021年10月15日)(日本銀行決済機構局)

「中央銀行デジタル通貨に関する連絡協議会」第3回会合の議事要旨」(2022年5月13日)(日本銀行決済機構局)

Q4:既存の決済方法について、ある程度便利な状況だと感じているのですがデジタル通貨を導入することによる最大のメリットはどのようなものがありますか?3>

A4:さまざまな階層が関わるため3つに分類して記載します。

1つ目:メリットデメリットではなく国家戦略である。

・FacebookがLibra構想を発表し各国管轄当局により圧力がかかりました。

とてもよくできたメカニズムであり国家主権をこえた民間グローバルコインが実現できてしまう場合、国家の金融政策崩壊リスクにつながります。民間主導の限界点であったともいえるのではないでしょうか。

・中国が先陣を切って大規模パイロットをはじめ存在感を示しています。

・世界各国の政府・中銀は、先進国は通貨覇権争い、新興国は自国防衛的観点も含めて、国民の財産と生命を守るために検討を加速しています。

これらの方向性は、一国家だけで、あるいは一民間企業だけでできるレベルではなくなっています。国家戦略と国際秩序のバランスをとることが必須であり、G7やグローバルで活躍する経済界の意見調整が行われながら、見出されるものになるかと思います。

こうした状況を前提に、少なくとも企業レベルではなく、国家レベルの戦略であり、未来永劫発行しないという選択肢は小さいと思います。

2つ目:企業経営レベルでいえば、DX化社会への対応で生き残れること、効率化・生産性向上を期待できる。

・メタバースのようなほぼデジタルのみの世界で経済活動が活性化した場合、それらの市場機会を逃しかねません。

・スマートコントラクトの発明は業務効率を飛躍的に上げる可能性があります。(バックヤード業務など)

ただし、いずれも一定規模の世界、経済圏、あるいは、スーパーシティのような都市基盤OSレベルでの実装が最低でも必要であり、単一企業のみでのメリデメの話ではなくなります。

おそらく1企業だけが抜け駆けして達成できるレベルではなく、それがゆえに現在民間でもフォーラムなど結成し、大企業・銀行・自治体・団体・業界有識者が集い、共同研究活動も進んでいるのだと思います。

これらに対して積極的に取り組むことによって社会全体での効率化が得られるというメリットにもつながりますし、それに企業はいかに(社会に)貢献したか、CSR/ESGでのPRメリットもあるかと思います。国内の企業間で競争しあう時代から、国内の企業間がお互い協力し合い日本を引き上げていく時代にシフトしていくことに弊社も皆様と一緒に取り組んでいきたいと思っています。

3つ目:ユーザー個人レベルでは選択肢が広がり、より使えるシーンが増える。

・法定通貨として強制通用力を持つため、どこでも使えます。

マイナンバー普及に加えCBDCがガバナンス領域で使えるとすべてデジタルで即時に手続きが完了できる可能性があり、個人や個人事業主が費やす労力もかなり削減できる可能性もあります。

・民間の〇〇Pay、〇〇e-wallet電子マネーなどを複数余分に持たなくて済みます。

既存Payに加えてCBDCがあれば国内でどこでも困ることがありません。

・単なる一方通行の電子マネー残高ではなく、価値が保存された法定通貨なので、決済だけでなく送金も含めて、誰とでもどこでも流通できます。国際ルールは議論が必要だと思いますが国際送金的なメリットも期待はできます。

・世界各国がCBDC対応した際にはExchangeの手間・時間が省けます。

ありがとうございました。

※この記事が参考になった!面白かった! と思った方は是非「シェア」ボタンを押してください。