初めまして森と申します。

私は、海外事業推進部門に所属しており、東南アジア特にインドネシアとベトナムにおける決済関連事業の企画立案を担当しています。

先日4月15日に弊社社長の桑野が日経CNBC朝エクスプレス「トップに聞く」に出演をしました。皆様の中にもご覧頂いた方がいるかもしれません。

その中で桑野は、キャッシュレスは「東南アジアの方が進んでいる面がある」と述べました。

放送時間の関係以上、詳細に触れることはできなかったのですが、東南アジアのキャッシュレス、特にその中心であるモバイル決済が日本とどのように異なっているのか、TISの見方を書いてみたいと思います。

日本と東南アジアのモバイル決済の違いを一言でいうと「決済アプリを提供するか、生活アプリを提供するか」だと感じています。 皆様ご承知のように、日本はキャッシュレス後進国であることを自認し、国を挙げてその推進に努めています。

その中でよく語られることとしては

1.「タッチ決済(NFC)かQR決済か?どちらが今後主流となるのか」という

決済インタフェースの話題

2.「ユーザ数や加盟店数がどのように推移したか」という顧客開拓の話題

3.「どのようなキャンペーンが展開されるか」というプロモーションの話題

これらが中心ではないでしょうか。 私自身を含め「決済」というキーワードに少しでも関わって仕事をしている人間にとって、これらは注目すべき事柄ですが、そうではない大多数の方々にとって現在の状況はどのように映っているのだろうかと、ふと気になる時があります。 一方、東南アジアのモバイル決済は、必ずしも決済を中心にサービスが展開されているわけではないように思います。

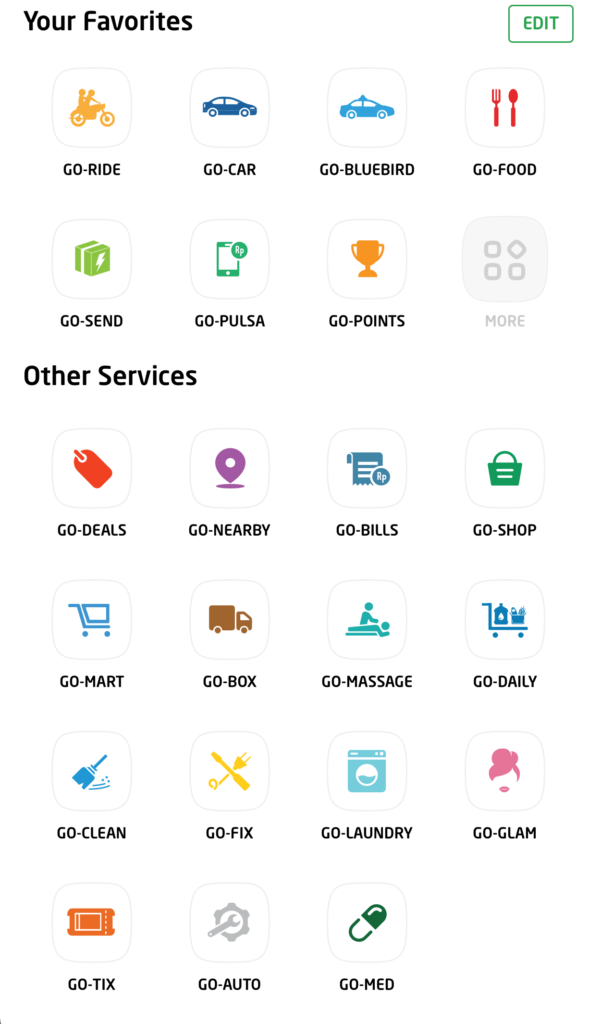

こちらのスクリーンショットは、インドネシアのデカコーン企業(時価総額10 Billion USD以上のユニコーン企業)「GOJEK」が提供する「GOPAY」アプリの第一画面です。

出勤(移動)、食事(フードデリバリ)、買い物、公共料金支払い、物品の配送、必要であれば掃除・洗濯、マッサージ、家の修繕まで、ありとあらゆる機能がワンストップで提供されています。

弊社のインドネシア拠点のローカルスタッフは、「一日の全ての事はこのアプリで完結できる。」と言っていました。 これは「コンビニがアプリの中に入った」とも表現することができるのではないでしょうか。

ポイントとして

・日本のコンビニが消費者の日々の細かな行動を観察し、そのニーズを洞察、いち早くサービスを提供することで多くの消費者に支持されているように、東南アジアのモバイル決済事業者も同様の経営努力をアプリの中で実施している。

・ユーザ視点でサービスを前面に出し、決済はサービス対価の便利な支払い手段として、あくまで黒子に位置付けている。

・これがユーザに受け入れられ、爆発的ともいえるスピードで市場に浸透している。

というのが私たちの見方です。

では、この「生活アプリ」の課題は何でしょうか?。

それは公共交通機関における利用ができない事です。ここでUX(ユーザエクスペリエンス)が分断されてしまっているのが東南アジア各国における課題です。

TISは昨年、インドネシアの交通決済事業者「PT AINO Indonesia」と資本業務提携を行いました。同社は公共交通機関におけるICカード決済で高いシェアを持っていますが、ここにTISから交通機関におけるQRコード決済のノウハウを移植しています。インドネシアの公共交通機関でのQR決済が実現できれば、現地の人々は一日を通して「生活アプリ」を使えて、より便利な生活を体験することができるようになるでしょう。

昨今、東南アジアのモバイル決済事業者には、世界中の投資家から多額の資金が投下されています。これらの豊富な資金を使って今後どのように「生活アプリ」を進化させてゆくのか、目が離せません。